Hallo,

Würdet ihr zum jetzigen Zeitpunkt 3*10k jeweils alle zwei Monate auf den msci World etf? Oder heute 30k alles?

Hallo,

Würdet ihr zum jetzigen Zeitpunkt 3*10k jeweils alle zwei Monate auf den msci World etf? Oder heute 30k alles?

ICH würde alles auf einmal. Aber hilft dir das?![]()

Denke ja, das gibt Sicherheit

Ich verunsichere. Ich würde es mit Start heute auf 6 x 5.000,- strecken … verteilt auf 3 (jeweils zum 1. und zum 15.) oder 6 (jeweils zum 15.) Monate. Bei meiner ING wäre das dann via Sparplan auch noch ohne jegliche Transaktionskosten. Aber die reine Lehre („Time in the Market …“) ist das natürlich nicht.

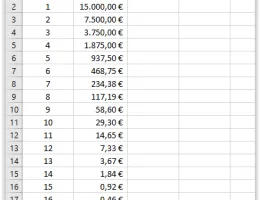

mach es doch so (wird auch immer wieder mal empfohlen):

Monat 1 50 % = 15 k

Monat 2 50 % = 7,5 k

Monat 3 50 % = 3, 8 k

Etc.

Nach 22 Monaten bist du dann bei ca. 1 ct angekommen ![]()

mach es doch so (wird auch immer wieder mal empfohlen):

Monat 1 50 % = 15 k

Monat 2 50 % = 7,5 k

Monat 3 50 % = 3, 8 k

Etc.

Ist das ein Witz, oder wofür sollte das gut sein?

mach es doch so (wird auch immer wieder mal empfohlen):

Monat 1 50 % = 15 k

Monat 2 50 % = 7,5 k

Monat 3 50 % = 3, 8 k

Etc.

Diese Möglichkeit finde ich auch super, es spricht aber auch nichts gegen eine einmalige Einlage.

Welche Erfahrungen hast Du mit Aktien-ETF?

Wie lange willst Du das Geld anlegen?

Welchen Anteil an Deinem Gesamtvermögen machen die 30K€ aus?

Heute würde ich 30K€ sofort investieren.

2019 zu meinem Börseneinstieg bin ich langsam/in Teilen eingestiegen und habe dabei schlussendlich eine ganze Menge Rendite liegen gelassen!

Nachher ist man halt immer schlauer!

Nach 22 Monaten bist du dann bei ca. 1 ct angekommen

Viel schneller - schon nach 19 Monaten, wenn man die Rundung auf ganze Cent berücksichtigt. ![]()

Öööhhhh......nö? 10 ct sind nicht 1 ct ![]()

Alles anzeigen

Alles anzeigenWelche Erfahrungen hast Du mit Aktien-ETF?

Wie lange willst Du das Geld anlegen?

Welchen Anteil an Deinem Gesamtvermögen machen die 30K€ aus?

Heute würde ich 30K€ sofort investieren.

2019 zu meinem Börseneinstieg bin ich langsam/in Teilen eingestiegen und habe dabei schlussendlich eine ganze Menge Rendite liegen gelassen!

Nachher ist man halt immer schlauer!

Welchen Unterschied siehst du, sollte man noch gar kein Gesamtvermögen haben und dann die 30k wie investieren oder man hat schon deutlich mehr investiert, was würdest du dann an der Investition der 30 k ändern?

Deine 2019 verschenkte Rendite... : manche sind vor einem Jahr eingestiegen, mit Einmalanlage und haben viel Rendite verschenkt, denn wenn sie da aufgeteilt hätten, wie du 2019, dann wären sie viel weniger im Minus aktuell...

Welchen Unterschied siehst du, sollte man noch gar kein Gesamtvermögen haben und dann die 30k wie investieren oder man hat schon deutlich mehr investiert, was würdest du dann an der Investition der 30 k ändern?

Nun, wer nur 30K€ hat und diese zu 100%in einen Aktien-ETF investiert muss jederzeit von einem Kursverlust von 50% ausgehen.

Und da die Börse i.d.R. die aktuelle wirtschaftliche Lage widerspiegelt, könnte dann zu diesem 'Buchverlust' möglicherweise dann ein realer Verlust des eigenen Arbeitsplatzes folgen. Dann bräuchte es evtl. jeden Euro um das Leben zu finanzieren und man wäre möglicherweise gezwungen den ETF zu verkaufen und die Buchverluste zu realisieren. Dann wären 50% Deines Geldes weg!

Ich habe sowohl im DotCom-Crash als auch in der Finanzkrise erlebt wie sehr meine jeweiligen Arbeitgeber bzw. mein Arbeitsplatz gewackelt haben. Da war ich jeweils froh, dass ich 'Cash in the Täsch' hatte.

Wenn hingegen die 30K€ nur einen Teil des Gesamtvermögens ausmachen (z.B. 50% von insgesamt 60K€) und ich 'nur' diese 50% in Aktien investiere kann ich eben einem Crash deutlich gelassener begegnen. Bei 50% Kursverlust an der Börse hätte ich halt immer noch 45K€. Dann kann ich halt einfach nur abwarten, bis sich die Kurse wieder erholt haben. Oder gar noch etwas von dem restlichen Geld nachschießen, da die Renditechancen nach einem Crash meist am größten sind.

Deine 2019 verschenkte Rendite... : manche sind vor einem Jahr eingestiegen, mit Einmalanlage und haben viel Rendite verschenkt, denn wenn sie da aufgeteilt hätten, wie du 2019, dann wären sie viel weniger im Minus aktuell...

Rein statistisch ist die Wahrscheinlichkeit höher mit einem Einmalinvest besser zu fahren. Nutzt einem nur Nix, wenn es doch nicht klappt!

Lies Dir mal den folgenden Beitrag durch:

https://www.finanzen-erklaert.de/500-000-euro-i…oder-auf-raten/

Wichtig ist der folgende Absatz:

"Viel wichtiger: der vermeintliche Super-GAU, der unmittelbare Crash nach dem All-In Einstieg, ist gar nicht die größte aller Katastrophen. Viel schlimmer und renditeschädlicher wäre es zunächst in Raten einzusteigen, und dann den (bereits früher erwarteten) großen Crash zu erleben. Das schlechteste aus beiden Welten sozusagen. Erst die Rendite verpassen und dann noch der Kurseinbruch bei vollem Investment. Die Schlussfolgerung aus dieser Überlegung muss also sein: sofortiger Markteinstieg. All-In Strategie."

Ach ja, falls ich es noch nicht erwähnt haben sollte: Nachher ist man halt schlauer! ![]()

Ja stimmt.. Es läuft dann wie es läuft... Hätte ich vor einem Jahr die 60k auf einen Schlag investiert, wäre ich jetzt deutlich tiefer im minus, als so wie ich es in Raten gemacht habe.. 12*5..das kann man drehen oder wenden wie man will, in dem fall war die Aufteilung vorteilhaft. Aber wie es in den nächsten Monaten wird, weiß man nicht. Steigt der Markt stetig, war die Aufteilung falsch..

Ich bin so einer, der mit gut 50.000 Ende November 21 zu den Höchstständen eingestiegen ist … auf einen Schlag. Würde es jetzt anders machen … siehe oben … aber immerhin trainiert man seine Wurstigkeit.

mach es doch so (wird auch immer wieder mal empfohlen):

Monat 1 50 % = 15 k

Monat 2 50 % = 7,5 k

Monat 3 50 % = 3, 8 k

Etc.

Kann man machen, aber auf dem Spektrum der Möglichkeiten ist das einer der nicht so schlauen Varianten. Letztendlich geht es beim Einstieg auf Raten darum, das Investment zu strecken, damit man bei einem Crash nicht gleich die vollen Verluste mitnimmt. Entsprechend ist wichtig, dass man zum einen den Einstieg lang genug streckt und zum anderen das auch ausreichend aufteilt. Die Variante jeweils die Hälfte zu investieren führt dazu, dass man sofort mit der Hälfte und nach 3-4 Monaten fast vollständig investiert ist. Entsprechend ist weder die zeitliche Streckung gegeben, noch der echte Teileinstieg.

Letztendlich muss man sich aber bei jedem Einstieg auf Raten bewusst sein, dass man trotzdem das volle Risiko irgendwann auf sich nehmen muss, nur eben später. Insofern ist ein sofortiger Einstieg fast immer die sinnvollere Variante. Die prominente Ausnahme hier ist, wenn man zeitnah aus dem Depot wieder entnehmen will. Hier ist ein Einstieg auf Raten sinnvoll, da er die mögliche Entnahmerate optimiert. Dann reden wir aber nicht mehr von 3 oder 6 Monaten, sondern eher von 2 bis 5 Jahren und tendenziell nicht mit einem stur linearen Einstieg, sondern mit einem einseitigen Glidepath.

Das sehe ich aber bei 30k alles nicht

Normalerweise ist eine Anlage in einen weltweiten ETF eine sehr langfristige Anlage, aus diesem Grund spielt es überhaupt keine Rolle wie du anlegst. Sicherlich kann man eine Wissenschaft daraus machen, aber in 30 Jahren macht es kaum einen Unterschied. Ich bin immer komplett rein gegangen und habe es nicht bereut....

Normalerweise ist eine Anlage in einen weltweiten ETF eine sehr langfristige Anlage, aus diesem Grund spielt es überhaupt keine Rolle wie du anlegst. Sicherlich kann man eine Wissenschaft daraus machen, aber in 30 Jahren macht es kaum einen Unterschied. Ich bin immer komplett rein gegangen und habe es nicht bereut....

Nicht alle haben 30 Jahre Zeit! Für viele ist jetzt 15 schon lang. Und da spielt es eine Rolle ob du jetzt nach einem Jahr minus 18% oder durch Raten glücklicherweise nur minus 8% bist

Nicht alle haben 30 Jahre Zeit! Für viele ist jetzt 15 schon lang. Und da spielt es eine Rolle ob du jetzt nach einem Jahr minus 18% oder durch Raten glücklicherweise nur minus 8% bist

Und woher weißt du das vorher? Kann auch genau andersherum laufen.

Und woher weißt du das vorher? Kann auch genau andersherum laufen.

Das stimmt... Ich setze nun nochmal darauf, dass die Kurse schwanken und dieses Jahr nicht stetig nach oben gehen