Hallo zusammen,

Angaben zum Sparer:

33 Jahre

verheiratet (Scheidung ausstehend)

keine Kinder

Berufliche Situation gesichert

Derzeitiger Verdienst:

3725€ Netto p.M. + 275 € Gewinn aus vermieteter ETW

Ab Juni 2024 ca. 4080€ Netto p.M.

Fixkosten: ca 2000€ p.M.

Var. Kosten: ca. 1000€ p.M.

Ziel:

Sicherheitspuffer aufbauen, Vorsorge für das Alter und Kapital für Eigentum aufbauen

Allgemeines zur Situation:

- Aktuell lediglich 3.000 € als Puffer gespart

- Hintergrund ist persönlicher Schicksalsschlag auf den ich bei Bedarf eingehen kann, ich habe mein Gehalt bisher also nicht verlebt

- Eigentümer einer vermieteten ETW. Restschuld aktuell 150.000 € / möglicher Verkaufspreis laut Makler 280.000 - 320.000 € (VK vor 2027 nicht möglich)

- Fixkosten sinken zu spätestens September um ca. 750 €

Wie soll es weitergehen?

Ich bin aktuell leider ein wenig überfordert womit ich anfangen soll. Zum einen benötige ich dringend einen finanziellen Puffer, möchte fürs Alter vorsorgen (ETF) und auch in ein paar Jahren mit meiner Freundin ein Eigenheim kaufen. Was suche ich hier also konkret?

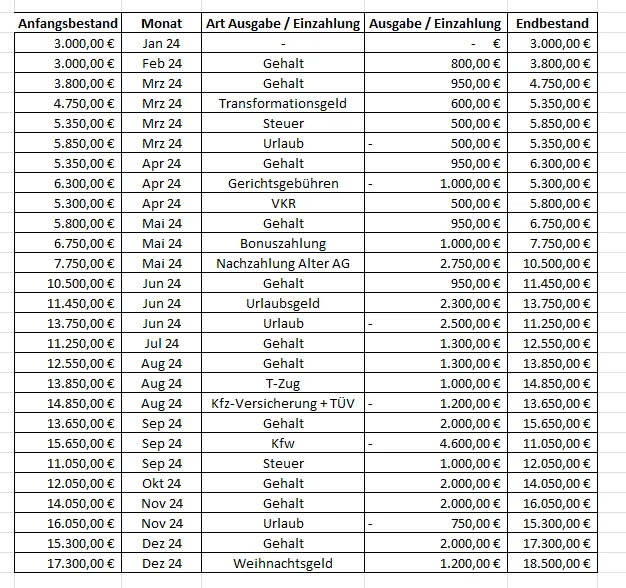

Die oben stehende Tabelle gibt recht genau wieder was ich dieses Jahr an Einnahmen und festen Ausgaben erwarte (Ausgabenseitig kann natürlich immer mal etwas "dazukommen"). Des Weiteren habe ich noch einen offenen KFW Kredit (aktuell 5.700€). Meine Frage lautet also, wie würdet ihr vorgehen? Erstmal nur puffern, oder bereits mit bspw. 200€ schon einmal die Altersvorsorge mit einem MSCI World starten usw.?

Bzgl. Altersvorsorge muss ich noch erwähnen, dass mein neuer Arbeitgeber Jährlich 2.900 € in eine bAv einzahlt die mit gesicherten 3,25% verzinst wird. Was meinen Wunsch einer eigenen großen Wohnung oder Haus angeht bin ich bereit wenn es soweit ist mein aktuelles Eigentum zu verkaufen.

Im Großen und Ganzen denke ich, dass meine Voraussetzungen (Gehalt, ETW) nicht schlecht sind, mir fehlt aktuell nur der Plan was genau jetzt das richtige Vorgehen ist.