Wenn nicht, gehst du dann auf Kleinbetragsrente? Der/die eine oder andere hier verfährt ja auch so.

Da bin ich aktuell drüber.

Was ich dann mache, entscheide ich dann. Notfalls Versuche ich das dann einfach weiter unter "sicherer Anteil".

Wenn nicht, gehst du dann auf Kleinbetragsrente? Der/die eine oder andere hier verfährt ja auch so.

Da bin ich aktuell drüber.

Was ich dann mache, entscheide ich dann. Notfalls Versuche ich das dann einfach weiter unter "sicherer Anteil".

Danke an die Antwortenden,

ich habe COSMOS jetzt angeschrieben und warte auf deren feedback.Gruß in die Runde

mein Vertrag begann 2004, und ich habe zu Beginn 2008 die Info bekommen:

01.12.2037: 63000 garantiertes Guthaben -> 303 € garantierte Rente

Ergibt Rentenfaktor 48.

Stand heute: garantiert 306 € garantierte Rente und 38000 garantiert (Gesamtguthaben ist 76000 (50% in Fonds)).

CosmosDirect, fondsgebundener Riester, 2003, Garantiezins 3,25%

Garantierter RF (unverändert seit 2003) auf das Garantiekapital:

RF (unterliegt Treuhänderklausel, ist das letzte mal in 2013 angepasst worden) auf das nicht garantierte Fondskapital:

BAV Direktversicherung Klassik bei Allianz von 2009.

Rentenfaktor nach „Garantie“-Zusagen (64000 EUR): 39,58

Ich möchte die als Einmalzahlung nutzen und mich jetzt entscheiden, ob ich die beitragsfrei stelle oder bis dahin weiterlaufen lasse.

Das ist mal ein Rentenfaktor

UniProfiRente Riester................

Allerdings sind in dem Gesamtbetrag von 7.827,43 auch 7.130,00 Euro Zulagen enthalten! Damit hat sich der Vertrag für meine Frau schon "etwas" gerechnet.

Die Gesamtsumme wurde nun als Kleinbetragsrente nach ihrem 60. Geburtstag ausgezahlt. Die sich daraus ergebende Steuerschuld hält sich aus vielerlei Gründen allerdings auch in Grenzen

Daraufhin antwortete Hornie u.a. mit einer Vermutung (die korrekt war) bezüglich der mittelbar berechtigten Ehefrau

Es ist aber etwas fraglich, ob die Rechnung so stimmt.

Vermutlich hat die Ehefrau die Riesterzulage nur bekommen, weil der Ehemann berechtigt war. Der Ehemann hat einen eigenen Vertrag mit wenig Zulagen.

Eine Renditebetrachtung macht also nur für beide Verträge zusammen Sinn.

Und nach erfolgter Auszahlung des Vertrages meiner Frau im Jahr 2024 musste ich mich diese Jahr gezwungenermaßen um meinen eigenen Vertrag kümmern

Und nun zur Vollständigkeit meiner damaligen Aussage auch die Daten aus meinem leider erst seit 2019 stillgelegten Riestervertrag. Der nun ab Januar 2027 zur Auszahlung kommt.

Ich muss nun "nur noch" 92 Jahre und 3 Monate alt werden um meinen Anteil aus dem Vertrag vor Steuern und Inflation heraus zu bekommen.

Gut das meine Frau während der gesamten Zeit nur mittelbar berechtigt war und somit nur marginal eigenen Beiträge zur Riesterrente eingezahlt hat. Damit rechnet sich das gesamte Desaster für uns gemeinsam wenigstens noch geringfügig. Zum Glück haben wir für unsere Altersvorsorge noch andere, wesentlich besser angelegte und auch höhere Summen, zur Verfügung.

Neben den von anderen Forenteilnehmern erhaltenen Informationen zu bestehenden oder sich möglicherweise mit Änderung des Altersvorsorgegesetzes ab 01.01.27 ergebenden Möglichkeiten habe ich bei der "Zentrale Zulagenstelle für Altersvermögen" angefragt wie hoch meine gewährten Steuerermäßigungen und Zulagen seien, die bei einer förderschädlichen Kündigung in Abzug gebracht werden würden. Weiterhin habe ich gefragt, ob der von meiner Frau bereits abgerechnete Vertrag, der ja "nur" aufgrund der mittelbaren Förderung eine extrem gute Kapitalanlage war, von einer förderschädlichen Kündigung meines Vertrages tangiert sei. Dazu habe ich heute nachstehende Mail erhalten:

Da werde ich jetzt mal das offizielle Schreiben der DRV abwarten wie hoch die steuerlichen Abzüge ausfallen.

Auf die erhaltenen Zulagen nur meines Vertrages würde ich in Anbetracht der im Moment gesetzlich noch bestehenden lebenslangen Rentenversicherung ab dem 85. Lebensjahr sofort verzichten. Die steuerlichen Ermäßigungen, die durch die von meiner Frau und mir in den gemeinsamen Steuererklärungen geltend gemachten Altersvorsorgebeiträgen unserer beiden Verträge entstanden sind, habe ich nach den vielen Jahren nicht mehr "auf dem Schirm". Aber dazu kommt ja nun eine verbindliche Aussage nach der ich rechnerisch leicht feststellen kann ob sich eine förderschädliche Kündigung meines Riestervertrages nicht doch noch lohnt. Wobei die steuerliche Auswirkung einer möglichen Auszahlung im Jahr 2026 sicherlich nicht unerheblich sein dürfte ![]()

Es bleibt zumindest spannend ![]()

Hallo Forenmitglieder, ich benötige nochmal eure Expertise.

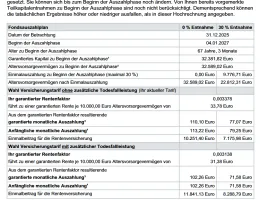

Habe heute von der DRV ein Schreiben mit der offiziellen Auskunft über die in meinem Riestervertrag beinhalteten Zulagen und Steuerermäßigungen erhalten. Es handelt sich in Summe um ca. 4.000 Euro. Diese Summe müsste bei einer förderschädlichen Kündigung meines Riestervertrages zurückgezahlt werden.

Wie ich im vorherigen Chat schon einmal erwähnt habe wurde mir von der DRV per Mail mitgeteilt, dass der bereits in 2024 abgerechnete Riestervertrag meiner "mittelbar berechtigten" Frau von einer förderschädlichen Kündigung meines Vertrages nicht tangiert wäre. D.h. ihre Zulagen i. H. v. 7.130 Euro würden vollständig erhalten bleiben bzw. in Nachhinein nicht zurückgefordert. Ob dies tatsächlich "gerecht" ist möchte ich hier nicht weiter ausführen.

Nun zu meiner eigentlichen Fragestellung:

Von den ca. 32.600 Vertragsguthaben würden bei einer förderschädlichen Kündigung ca. 4.000 Euro für zurückzuzahlende Zulagen und Steuerermäßigung in Abzug gebracht, sodass ca. 28.600 Euro zur Anlage in z.B. ETF verbleiben würden. Die Investition in ETF würde die ca. 4.000 Euro innerhalb relativ kurzer Zeit wieder einspielen. Dieser Weg erscheint sich mir erst einmal als beste Lösung darzustellen.

Was mir nicht ganz klar ist ob und wenn ja wie sich eine Auszahlung der ca. 28.600 Euro bei uns steuerlich auswirken würde. Ist es tatsächlich so, das in einem solchen Fall dann lediglich die mit meinen Einzahlungen erzielten Gewinne (die sich bei den Riesterprodukten ja leider als sehr gering erweisen) zu einer Versteuerung herangezogen würden?

Ich freue mich auf Ihre Meinungen / Hinweise / Informationen

Nur die Gewinne über deinen Einzahlungen muss du mit deinem persönlichen Steuersatz versteuern.

Möglichkeit 3 im Artikel:

Nur die Gewinne über deinen Einzahlungen muss du mit deinem persönlichen Steuersatz versteuern.

kann ich bestätigen. Ziehe von den 28.600 € deine Einzahlungen ab. Die dann verbleibende Restsumme wird als "sonstiges Einkommen" nach § 22 Nr. 5 EStG behandelt und mit dem persönlichen Einkommenssteuersatz besteuert

Angebot bekommen...

Nürnberger Versicherung

Tarif: NFR3372DVSK2

bAV mit Entgeltumwandlung, 15% Zuzahlung durch Arbeitgeberin

garantierter Rentenfaktor: 22,x

möglicher Rentenfaktor: 30,x

Ja ne, is klar... ![]()

Alles anzeigen

Alles anzeigenAngebot bekommen...

Nürnberger Versicherung

Tarif: NFR3372DVSK2

bAV mit Entgeltumwandlung, 15% Zuzahlung durch Arbeitgeberin

garantierter Rentenfaktor: 22,x

möglicher Rentenfaktor: 30,x

Ja ne, is klar...

Ein Angebot als typische Vorlage für Kritikerinnen.

Eine bAV per Entgeltumwandlung mit nur 15 % Arbeitgeberzuschuss ist unstraktiv. Das sind lediglich die gesetzlichen Mindestvorgaben.

Was denkt sich der Arbeitgeber dabei ?

Versicherungsprodukte dieser Art haben hohe Kosten, begrenzte Renditechancen und wenig Flexibilität.

Tip: Die Versicherung kaufen und nicht die Versicherung.

Hinweis: Die „Nürnberger“ war im letzten Sommer in Schieflage und wurde an die österreichische VIG verkauft.

Eine bAV per Entgeltumwandlung mit nur 15 % Arbeitgeberzuschuss ist unstraktiv. Das sind lediglich die gesetzlichen Mindestvorgaben.

Was denkt sich der Arbeitgeber dabei ?

Nix. Entweder verstehen die Personen, die das eingefädelt haben, nicht (und wurden geschickt eingelullt), oder sie wollen das eigentlich gar nicht, machen es aber, weil sie im Rahmen der Entgeltumwandlung verpflichtet sind.

Da ich mit den verantwortlichen Personen aber gut auskomme, werd ich mit denen wohl mal ein Wörtchen reden müssen ![]()

Da wünsche ich dir ein gutes Gespräch. Vielleicht hilft der Blogartikel zur betrüblichen Altersvorsorge Dir ein bisschen deine Argumente zu unterfüttern.

Habe auch gerade von Union Investment meine Rentenfaktor bekommen:

31,27

Mit Todesfallleistung

29,24

Beginn in ca. 2 Jahren und das bei einem Vermögen von knapp 38k

120€

Bzw. 85 € bei 30% Entnahme

Wertentwicklung seit 2005 : 2000 Euro

Sind jetzt 35000 im Topf und habe im Wohnförderkonto noch 10500 abzuzahlen

Insgesamt geldvernichtungsmaschine.

😤

MetallRente mit "Eichel-Förderung"

Rentenfaktor 2003 beim Beginn war 51

nach aktueller Standmitteilung nun 54

kann das überhaupt sein, das das steigt?

ah, sehe gerade, das sich die Laufzeit um 2 JAhre verlängert hat, seitdem

Und das es so viele Schauermärchen gibt habe ich noch die Rendite nachgerechnet.

Da der AG seit 2022 sich nun auch mit 15% beteiligen muss werde ich am Ende eine Rendite von 3,1% habe.

Dabei sind die gesparten Steuern nicht mit einberechnet. Faiererweise muss man sagen, das die Auszahlung in kompletter Höhe zu versteuern und zu verbeitragen ist.

MetallRente mit "Eichel-Förderung"

Rentenfaktor 2003 beim Beginn war 51

nach aktueller Standmitteilung nun 54kann das überhaupt sein, das das steigt?

ah, sehe gerade, das sich die Laufzeit um 2 JAhre verlängert hat, seitdemUnd das es so viele Schauermärchen gibt habe ich noch die Rendite nachgerechnet.

Da der AG seit 2022 sich nun auch mit 15% beteiligen muss werde ich am Ende eine Rendite von 3,1% habe.Dabei sind die gesparten Steuern nicht mit einberechnet. Faiererweise muss man sagen, das die Auszahlung in kompletter Höhe zu versteuern und zu verbeitragen ist.

die Renditerechnung beinhaltet aber die Förderung? Der Steuervorteil ist auch Teil der Förderung, somit macht es durchaus Sinn diesen zu berücksichtigen um zu vergleichen.

Ich habe schlicht keine Ahnung wie ich das berechnen soll

So wehrst Du Dich gegen Rentenkürzungen

Teure Produkte für eine lebenslange Rente

So funktioniert die Fondsrente

Versicherungen zum Sparen bringen wenig und kosten viel

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht