Hallo miteinander, ich brauch auch einen Ratschlag. Bin mit den Riester nicht zufrieden .

Habe diesen Vertrag seit 2006. 2 Kinder noch circa 4 Jahre zulagenberechtigt. Würde gern kündigen aber ich denke das lohnt sich nicht. Beitragsfrei stellen ?

Hallo miteinander, ich brauch auch einen Ratschlag. Bin mit den Riester nicht zufrieden .

Habe diesen Vertrag seit 2006. 2 Kinder noch circa 4 Jahre zulagenberechtigt. Würde gern kündigen aber ich denke das lohnt sich nicht. Beitragsfrei stellen ?

vergessen.. ups jetzt ![]()

![]()

vergessen.. ups jetzt

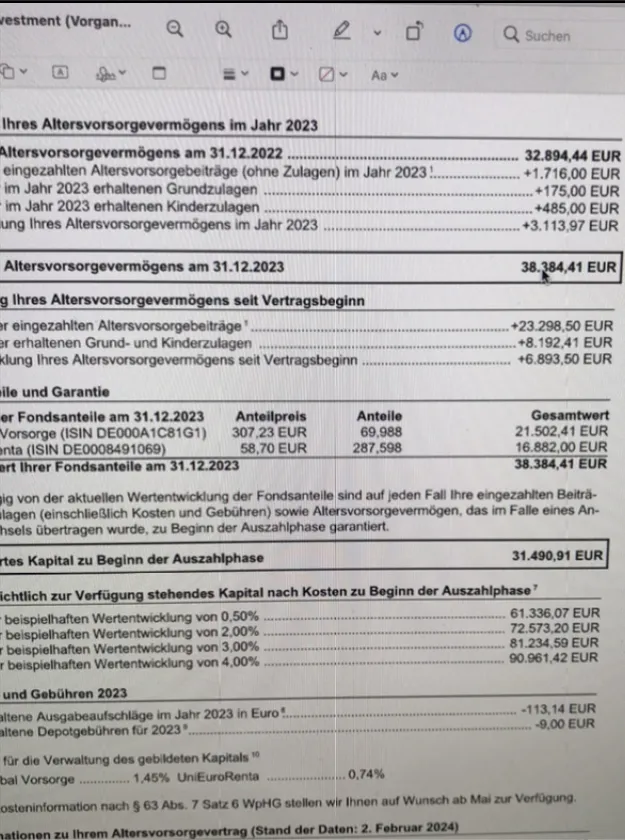

Interessant, du bist noch im UniEuroRenta... bei mir wurde alles umgeschichtet mit dem Wechsel zum UniGlobalVorsorge

Der Inhalt kann nicht angezeigt werden, da er nicht mehr verfügbar ist. Hallo miteinander, ich brauch auch einen Ratschlag. Bin mit den Riester nicht zufrieden .

Habe diesen Vertrag seit 2006. 2 Kinder noch circa 4 Jahre zulagenberechtigt. Würde gern kündigen aber ich denke das lohnt sich nicht. Beitragsfrei stellen ?

Wenn du kündigst, musst du z. B. die Zulagen zurückzahlen - und da bekommst du einige... Meist dürfte beitragsfrei stellen besser sein. Mal sehen, was die Experten hier sagen.

Alles anzeigen

Alles anzeigenHallo thomasW!

Deinen Vertrag hätte ich gerne, von der Rendite her schaut das ja nicht schlecht aus.

Darf ich die Runde hier bitten, dass ihr euch auch meinen Riestervertrag mal anschaut?

Ich habe es tatsächlich geschafft, jetzt schon meine dritten Riestervertrag abzuschließen:

Ich habe 2007 eine Fondsrente gemacht, die fast keinen Gewinn gemacht hat. Dann habe ich 2015 einen Banksparplan gemacht, da ist auch nicht viel mehr dabei herumgekommen. Immerhin habe ich da, keine Abschlusskosten und Verwaltungskosten gehabt, aber eben auch sehr geringe Zinsen. Jetzt hat mich ein Vermittler, bei dem ich ein gutes Gefühl habe, überredet, alles noch mal auf eine WWK Förderrente Protect (RR09) zu übertragen. Da soll die Aktienquote viel höher sein und das soll sich viel mehr lohnen. Die laufenden Kosten sind aber wahrscheinlich auch nicht ohne. Im Anhang ein paar Dokumente zum aktuellen Stand.

Ich habe jetzt zwei kleine Kinder, also ich kriege noch eine Weile 175+300+300 € Zulagen.

Was sagt euer Gefühl, soll ich den Vertrag weiterbesparen?

Aus was muss ich achten um ca. zu berechnen ob sich das langfristig lohnt?

Gerne kann ich noch weitere Daten zum Vertrag bereitstellen.

Vielen Dank für eure Hilfe,

liebe Grüße,

Werner

Nur zur Info, wenn das von der WWK ist: Meine Schwester hat dort frisch ihren Vertrag beitragsfrei gestellt, da teure Fonds, keine ETF-Wechselmöglichkeit und gibt den Beitrag jetzt in einen ETF bei der ING.

Wir hatten bei dem Vermittler (der die WWK-Rentenversicherung verkauft hatte) gefragt, ob man in einen ETF wechseln kann. Darauf kam die Antwort: Ja, von BlackRock oder ODDO - naja die Recherche ergab dann, dass es keine echten ETFs, sondern teure/teurere Dach-/Mischfonds sind, wo nur "ETF" vorkam!

Warum überzahlst du das Ding?

Mehr als 2100 Eur im Jahr ist doch immer Quatsch?!

Moin juan ,

Erstmal inklusive Förderung nur 2100€ p.A. Einzahlen oder aus welchem Grund überzahlst du deinen Riestervertrag?

Wann ist denn der Rentenbeginn bzw. Wann wirst du 60?

Dann könntest du 30% Förderunschädlich entnehmen, wäre aber auch zu versteuern.

Hast du noch in deinen vorherigen Steuererklärungen Förderungen erhalten?

Würdest du auf deinem Steuerbescheid finden: Über die Altersvorsorge hinausgehende Steuererstattung…..

Diese würde bei einer förderschädlichen Kündigung auch zurück zu zahlen sein.

Die Gewinne müsstest du mit deinem persönlichem Steuersatz versteuern und alle Zulagen zurück zahlen. Über den dicken Daumen gepeilt dürftest du nicht mehr als 23000-25000€ rausbekommen.

Diese könntest du dann anders anlegen und dir daraus selber eine Rente basteln mit allen Vor- und Nachteilen.

25000€ Noch 15Jahre mit 120€ monatlich mit 5% angespart kommst du auf ca. 76000€ Vermögen zum selber „verrenten“.

Da kannst du kannst du dir über 300€ für 30 Jahre draus auszahlen.

Um so eine Rente zu bekommen müsste der Rentenfaktor auf die 90000€( bei 4% Wertentwicklung in deiner Rente )weit über 30 liegen und das ist nach heutigem Stand mehr als unrealistisch……bei einer 4% Wertentwicklung deines Riestersparplans müsste eine ETF-Anlage auch höher als die 76000€ stehen , da die Kosten ja geringer sind.

Musst du dir mal genau ausbaldowern was du damit machst.

Viel Erfolg bei deinen Finanzentscheidungen.

Alles anzeigen

Alles anzeigenErstmal inklusive Förderung nur 2100€ p.A. Einzahlen oder aus welchem Grund überzahlst du deinen Riestervertrag?

Wann ist denn der Rentenbeginn bzw. Wann wirst du 60?Dann könntest du 30% Förderunschädlich entnehmen, wäre aber auch zu versteuern.

Hast du noch in deinen vorherigen Steuererklärungen Förderungen erhalten?Würdest du auf deinem Steuerbescheid finden: Über die Altersvorsorge hinausgehende Steuererstattung…..

Diese würde bei einer förderschädlichen Kündigung auch zurück zu zahlen sein.

Hallo miteinander und danke für die Antworten.

Ich werde in 9 Jahren 60 Jahren.

In der Steuererklärung kann ich nichts finden. Es steht nur ein Betrag mit Summe der Altersvorsorge 16805? )

mein Plan liegt momentan die Kinder zwecks den Zulagen bei meiner Frau zu wechseln. Und diesen Vertrag beitragsfrei zu stellen. Dann diese 142,00 Monatlich in den FTSE All... zu stecken. Bin aber total unsicher.

Weiss auch nicht was steuerrechtlich es ausmacht. Es gibt ja eigentlich ja nur 3 Optionen

1. so lassen und weiter besparen.(evtl weniger)

2, beenden und Zulagen zurückzahlen und die gesamte Summe in Etf zu investieren

3 beitragsfrei zu stellen . und dann mit 60 30 % rausnehmen und steuern zahlen. Laut Union würde ich eine monatlich Rente von circa 200,00 euro bekommen.

Dadurch da in ja in 8 bzw 9 Jahren 60 werde habe ich ja nicht so viel Zeit.

Welche Option ist am sinnvollsten ?

Welche Option ist am sinnvollsten ?

Am sinnvollsten ist sich einen kompletten Überblick über eure Finanzen zu machen.

Welchen Riestervertrag hat deine Frau? Wiealt ist deine Frau? Welche Rücklagen habt ihr? Wohneigentum vorhanden? Wie lange habt ihr noch vor zu arbeiten bis zur Rente.? Rentenkürzungen für vorzeitige Rente mit 63 wenn 35 Jahre voll eventuell durch eine vorzeitige Riesterauflösung bzw. Teilauflösung ausgleichen usw.

Es gibt viele Lösungen und nicht nur die drei die du oben aufgezählt hast.

Dieses genau auszurechnen fällt nicht leicht und ist mit den Angaben aus einer Riesterrente hier im Forum auch nicht zu leisten.

Ein guter unabhängiger Berater könnte da helfen, der ist allerdings nicht umsonst und wird euch keine unnötigen Finanzprodukte aufschwatzen. Diesen zu finden ist allerdings schwer…bei Sparkasse und den Versicherungen wirst du keinen finden.

Vielleicht findest du hier einen:

Viel Erfolg mit deinen Finanzentscheidungen.

Wie unterschiedlich das gleiche Produkt scheinbar läuft...

Ich habe das gleiche Produkt (Union Riester bzw. Sparda Riester) auch seit 2006 und werde zum ähnlichen Zeitpunkt 60 habe aber nur eine Tochter (mit 300€ Förderung). Mein Vertrag hat aber aktuell 75k Guthaben. Ich vermute daher, dass Du anfangs nicht den vollen Betrag pro Jahr eingezahlt hast.

Hier sehe ich 38k Guthaben (könnten auch schon >40k sein auf Grund der guten Entwicklung dieses Jahr). Davon gehen die Zulagen ab (8k). Bleiben 30k. Minus der Steuervorteile (gesonderte Feststellung nach § 10a Abs. 4 EStG). Die hatte ich für mich mal zusammengerechnet, das waren 7,5k.

Sprich Du würdest ziemlich genau Deine Einzahlungen rausbekommen und hättest als "Rendite" die Steuervergünstigungen gehabt.

Ich habe mich vor einen halben Jahr für eine Beitragsfreistellung entschieden, aber zwischenzeitlich ist der Vertrag so gut gelaufen, dass ich schon wieder zu einer Auflösung schwanke. Daher erlaube ich mir eine, hoffentlich für Dich ebenfalls interessante, Zwischenfrage:

Wenn ich heute den Riester kündige - wann werden die Anteile verkauft? Geschieht dies "sofort", also innerhalb 1-3 Tagen? Oder wartet man erst auf Rückmeldung von der Zulagenstelle und verkauft dann in 3 Wochen, wenn die geantwortet hat?

Bei meiner bekanntem ging das ziemlich zügig. Innerhalb von 10Tagen hatte sie das Geld auf dem Konto. Zulagen und Steuerermäßigung waren schon zur Zfa abgeführt worden.

Die Gewinne aus deinem Vertrag musst du aber noch mit deinem persönlichen Einkommensteuersatz versteuern, da wird das Finanzamt dann auf dich zukommen.

Die Steuern kannst du selbst mit Rechner vom Bundesfinanzministerium berechnen:

Lohn- und Einkommensteuerrechner:Einkommensteuer - Berechnung

Du kannst durch eine freiwillige Zahlung in die gesetzliche Rentenversicherung deine Steuerlast aber wieder senken. So würdest du die Gewinne deiner Riesterrente in die GRV „steuerneutral“ verschieben und deine gesetzliche Rente so erhöhen.

Musst du dir mal genau ausbaldowern was sich für dich am besten rechnet.

Warum willst du dein Vertrag auflösen und die Zulagen zurückzahlen. ?Dein Vertrag läuft doch gut.

Vielen Dank an euch

Warum willst du dein Vertrag auflösen und die Zulagen zurückzahlen. ?Dein Vertrag läuft doch gut.

Vielen Dank an euch

Frage ich mich allerdings auch. Der pauschale ETF-Tipp ist nicht immer die beste Lösung.

Ihr beide juan und JackDawson meint mich, korrekt?

Klar ist meiner ziemlich gut gelaufen. Aaaaber niemand kann mir heute sagen, wieviel Rente ich daraus mal bekomme. Wird der Rentenfaktor 15 sein oder 40?

Daher besteht die Überlegung das Geld da rauszuziehen und dann kann ich bei Renteneintritt immer noch entscheiden, ob ich das Geld selbst entspare oder eine lebenslange Rente abschließe. Ferner werden ggf. sogar noch erneut Abschlusskosten fällig durch die Rentenversicherung.

Außerdem ist das sehr unflexibel. Vielleicht warte ich auch bis zum 60. Geburtstag, ziehe dann die 30% raus und überlege mir dann nochmal ob ich den Rest auch raushole oder nicht.

Wenn es aktuell noch die 4,5% aufs Festgeld geben würde wie noch vor einigen Wochen dann hätte ich mich vermutlich schon entschieden... So stellt sich nun die Frage rausziehen und was dann? ETF kaufen zu derzeitigen Höchstständen? Hmm....

Ihr beide juan und JackDawson meint mich, korrekt?

Klar ist meiner ziemlich gut gelaufen. Aaaaber niemand kann mir heute sagen, wieviel Rente ich daraus mal bekomme. Wird der Rentenfaktor 15 sein oder 40?

Daher besteht die Überlegung das Geld da rauszuziehen und dann kann ich bei Renteneintritt immer noch entscheiden, ob ich das Geld selbst entspare oder eine lebenslange Rente abschließe. Ferner werden ggf. sogar noch erneut Abschlusskosten fällig durch die Rentenversicherung.

Außerdem ist das sehr unflexibel. Vielleicht warte ich auch bis zum 60. Geburtstag, ziehe dann die 30% raus und überlege mir dann nochmal ob ich den Rest auch raushole oder nicht.

Wenn es aktuell noch die 4,5% aufs Festgeld geben würde wie noch vor einigen Wochen dann hätte ich mich vermutlich schon entschieden... So stellt sich nun die Frage rausziehen und was dann? ETF kaufen zu derzeitigen Höchstständen? Hmm....

Verstehe...

Aber du hast ja keinen Zeitdruck und kannst noch warten, falls es ETF werden sollen.

Ihr beide juan und JackDawson meint mich, korrekt?

Klar ist meiner ziemlich gut gelaufen. Aaaaber niemand kann mir heute sagen, wieviel Rente ich daraus mal bekomme. Wird der Rentenfaktor 15 sein oder 40?

Daher besteht die Überlegung das Geld da rauszuziehen und dann kann ich bei Renteneintritt immer noch entscheiden, ob ich das Geld selbst entspare oder eine lebenslange Rente abschließe. Ferner werden ggf. sogar noch erneut Abschlusskosten fällig durch die Rentenversicherung.

Außerdem ist das sehr unflexibel. Vielleicht warte ich auch bis zum 60. Geburtstag, ziehe dann die 30% raus und überlege mir dann nochmal ob ich den Rest auch raushole oder nicht.

Wenn es aktuell noch die 4,5% aufs Festgeld geben würde wie noch vor einigen Wochen dann hätte ich mich vermutlich schon entschieden... So stellt sich nun die Frage rausziehen und was dann? ETF kaufen zu derzeitigen Höchstständen? Hmm....

Der Rentenfaktor ist die große Wundertüte und das ganze ist maximal Unflexibel.

Worin bist du denn jetzt gerade mit deinem Riestersparvertrag investiert? In Aktien oder Renten/Anleihen ? Das wird ja bei jedem Vertrag anders gemacht.

Verkaufst du einen Aktienfonds aus deiner Riester zu jetztigen Höchstkursen und kaufst dir davon einen breitstreuenden und günstigeren Aktien ETF hast du einfach nur Umgeschichtet. Das Risiko ist das du in der Zeit in der dein Riester aufgelöst wird und du noch nicht wieder im Aktien ETF investiert bist nicht an weitern Kurssteigerungen teilen nehmen kannst.

Viel Erfolg bei deinen Finanzentscheidungen.

Der Rentenfaktor würde mich gar nicht interessieren, denn er ist ja nur das garantierte Minimum der Rente und je höher er ist, desto teurer schlägt er im Zweifel auf die Rendite, denn die Garantie muss ja bezahlt werden.

Bei der Riester-Beitragsgarantie sind sich alle einig, dass diese eigentlich ein Renditekiller ist. Aber der Rentenfaktor wird irgendwie fetischisiert, obwohl er auch nur eine teure Garantie ist.

Völlig losgelöst von der Rentenfaktor-Garantie wirst Du zum Zeitpunkt der Verrentung eine Rente bekommen, die den dann geltenden Marktbedingungen des Kapitalmarkts entspricht (= Rentenfaktor plus ggf. Überschussrendite).

Wenn das Zinsniveau also bei 3% liegt, der Rentenfaktor aber nur auf Basis von 0,25% kalkuliert wurde, wirst Du eine Rente bekommen, die sich den 3% annähert.

Die renditekillende Beitragsgarantie ist bei Deinem Riestervertrag vernachlässigenswert, weil er so gut gelaufen ist, dass die Beitragsgarantie Dich kaum noch etwas kostet.

Nun ja Wanderslust das mit dem Rentenfaktor hatten wir ja schon des Öfteren.

Also angenommen ich hätte eine Superriesterrentensparvertrag und habe zu Rentenbeginn 400000€ im Vertrag dann bekomme ich bei einem Rentenfaktor von 15 nur 600€ monatlich und bis dann mein Vermögen wieder bei mir ist muss ich Stein alt werden und über 55 Jahre Rente beziehen.

Du kannst mir ja mal bitte aktuelle Riesterrentenhöhen aus diesen Fondsverträgen nennen und wenn die Rentenfaktoren auf das angesparte Gesamt-Vermögen so hoch sind das ich vor meinem 90igsten Geburtstag das Vermögen als Rente ausbezahlt bekäme würde mich das sehr wundern. Da habe ich jetzt noch nicht mal die Steuern und die Inflation berücksichtigt.

Du hast zwar später gutes Geld im Vertrag aber kommst nicht ran.

Das ist wie ein Fahrrad zu haben aber nicht damit fahren zu dürfen. Du darfst nur klingeln aber nicht aufsteigen und fahren.

Ich fahre ja lieber mit meinem Rad. Und wenn ich es nicht mehr haben will verkaufe ich es sogar….

Also angenommen ich hätte eine Superriesterrentensparvertrag und habe zu Rentenbeginn 400000€ im Vertrag dann bekomme ich bei einem Rentenfaktor von 15 nur 600€ monatlich und bis dann mein Vermögen wieder bei mir ist muss ich Stein alt werden und über 55 Jahre Rente beziehen.

Ich glaube, Du hast mein Post nicht richtig gelesen oder nicht verstanden.

Ein "Rentenfaktor" ist eine Garantie, die teuer bezahlt wird. Mit oder ohne "Rentenfaktor" wird das Guthaben zum Zeitpunkt des Renteneintritts marktgerecht verzinst und gemäß den dann geltenden Sterbetafeln/Lebenserwartungen verrentet. Die Zinsen waren in den letzten Jahren zT negativ. Was die Zukunft bringt, ist Kaffeesatzleserei.

Der Rentenfaktor besteht aus der Rechengrundlage von Sterbetafel, Kosten, Rechnzngszins und Sicherheitspuffer.

Mit dem Faktor steht und fällt deine spätere Rente, egal was für Garantien oder Rendite oder Förderquote du hattest.

Es hilft dir nicht wenn der Faktor schlecht ist.

Beispiel mit 2 Riester Sparern die 30 Jahre lang 100 € einzahlen und auch die Förderung identisch ist.

Der eine erzielt 2 % Rendite pro Jahr, der andere 6 %

Am Ende haben der erste 50.000 € angespart, der andere 100.000 €.

Der erste hat einen Rentenfaktor von 32 der zweite einen von 16

Was bekommen beide nun an Brutto Rente ausgezahlt?

Beide 160 €, und das obwohl der zweite das doppelte an Kapital hat. Überschüsse würden bei beiden noch dazu kommen, welche aber eben nicht garantiert sind und sogar komplett ausfallen können.

Während der erste ungefähr 26 Jahre bräuchte um, über die monatliche Zahlung an seine 50.000 € zu kommen bräuchte der zweite mit seiner super Rendite "nur" 52 Jahre. Also wird der zweite von seiner super Rendite nie etwas haben denn a) wird er nicht so lange leben und b) ist die Weitergabe an Hinterbliebenen meist nur bis max 20 Jahren ab Leistungsbeginn möglich, und das auch nur auf Kosten des Faktors. Und das entsprechend auch nur mit der monatlichen Auszahlung bis zur max Rentengarantiezeit. Danach ist auch für den Erben Schluss und das Kapital wandert un den Topf für die anderen Versicherten.

So viel zum "Rentenfaktor ist egal, Rendite ist wichtiger".

Mit dem Faktor steht und fällt eigentlich alles, selbst die beste Rendite.