Interessant ist auch die Frage, wie schnell der MSCI World in der Lage wäre, eine Verschiebung von den USA z. B. in Richtung Asien abzubilden, wenn es entsprechende wirtschaftliche Änderungen geben würde.

MSCI World im Vergleich mit NASDAQ 100 seit 1985 (Artikel heute in WamS)

-

jackyryan -

25. Februar 2024 um 17:50 -

Erledigt

-

-

Interessant ist auch die Frage, wie schnell der MSCI World in der Lage wäre, eine Verschiebung von den USA z. B. in Richtung Asien abzubilden, wenn es entsprechende wirtschaftliche Änderungen geben würde.

Kommt drauf an, ob die Verschiebung schnell oder langsam und kurz vor oder kurz nach der letzten Anpassung des Index geschieht. Angepasst wird vierteljährlich.

-

Sollte der US-Techsektor wirklich massiv einbrechen, stehst du mit einem Nasdaq und auch mit einem US-lastigen Welt-ETF erstmal schlecht da. Mit einem Welt-ETF kannst du aber von einer zeitnahen Erholung ausgehen, da die Gelder, die aus dem Techsektor abgezogen werden, vsl. früher oder später wieder in andere Sektoren/Regionen investiert werden. Und egal welche Sektoren/Regionen das sein werden, mit einem Welt-ETF im Depot stehen die Chancen gut, dass du davon profitierst. Der ETF passt sich dann automatisch der neuen Marktkapitalisierung an. Das ist doch das Tolle daran.

Das stimmt. Was man bedenken könnte: Der MSCI-World GDP-Weighted Index umgeht halt genau diese "Blasen" sprich Übergewichtungen von Ländern (aktuell USA) oder Sektoren (aktuell wieder: Tech). Dafür nimmt er die Trends dieser Regionen/Sektoren halt auch nicht so umfangreich mit. Was dann "gut gelaufen" und was "geplatze Blase" war, weiß man erst hinterher. Je mehr sich allerdings die USA und der Tech Sektor vom Rest der Welt oder besser vom Rest des Weltmarktes abkoppeln, desto mehr tendiere ich zumindest in Richtung GDP:

https://www.msci.com/documents/10199/487308c7-38a6-495c-9bcb-8bd6b2eb988c

Der Unterschied ist seit Januar 2009 wirklich nicht riesig, mit der Performance könnte ich leben...

-

Interessant ist auch die Frage, wie schnell der MSCI World in der Lage wäre, eine Verschiebung von den USA z. B. in Richtung Asien abzubilden, wenn es entsprechende wirtschaftliche Änderungen geben würde.

Noch interessanter finde ich die Frage, ob MSCI als US-Unternehmen in der Lage wäre, sich von einer US-Zentristik zu lösen. Also zum Beispiel vom US-Dollar als Leitwährung, wenn andere Währungen immer dominanter werden zum Beispiel. Aktuell wird ja der gesamte Weltmarkt durch die Brille des US-Dollar und damit gewissermaßen aus US-Perspektive gesehen. Ob man das dann wirklich über Board werfen würde, wenn z.B. ein digitaler Renminbi Yuan Weltwährung würde...

-

Hallo liebe Forumsfreunde

es war wieder einmal hochinteressant die Kommentare zu dieser sehr guten Frage zu lesen.

"MSCI oder NASDAQ-ETF?"

Letztlich ist von Euch Alles gesagt und alles sehr solide begründet.

Wenn ich dennoch auch noch meinen "Senf" beisteuere dann nur mit einer paar Ergänzungen.

Die Forumsfreunde die mich kennen, wissen, dass ich seit Jahrzehnten ein Verfechter von Einzelaktien bin mit Schwerpunkt regelmäßige und steigende Dividende.

Das hätte ich auch auf meine alten Tage weiter durchhalten sollen.

Wegen dem Problem des "Reballancing", d.h. dem Auseinanderdriften der Wertentwicklung habe ich mich vor ein paar Jahren zusätzlich zu einem ETF Depot entschlossen.

Im Nachhinein würde ich das in meinem Fall nicht mehr machen.

Da aber inzwischen meine Einzelaktien und auch die FONDS durchweg ausnahmslos im PLUS liegen ist jede Veränderung mit Steuerzahlung verbunden. Daher lasse ich jetzt einfach alles liegen und erfreue mich an den Dividenden der Einzelaktien.

Jetzt mein Rat:

Ich habe in meinem ETF Depot 5 verschiedene Fonds gewählt,

MSCI Weltfonds, Nasdaq-Technologie-Fonds und dann noch Branchenfonds vor allem Health-Care.

Mein Fazit:

Der Nasdaq ETF liegt einsam an der Spitze, fast doppelt so hoch wie alle anderen Fonds.

Das ist keine Überraschung.

Dennoch würde es mir nicht mal im Schlaf einfallen mein gesamtes Vermögen jetzt auf den Nasdaq zu setzen.

Im Gegenteil:

Im MSCI sind bereits schon viel zu viele Technologiewerte enthalten.

Der MSCI ist im Grunde längst technologielastig.

Und zwar NICHT wegen der Stückzahl der Technologieaktien, sondern weil die Technologieaktien viel stärker gewichtet sind als andere Branchen.

Normalerweise müsste der MSCI jede enthaltene Aktie (so wie in einem privaten Depot) gleich hoch gewichten.

Bei beispielsweise 100 Aktien müsste JEDE Aktie 1% des Vermögens repräsentieren.

Das ist jedoch nicht der Fall.

Apple, Amazon, Microsoft, Nvidia usw haben als Einzelwert eine viel höhere Gewichtung im FONDS als eine Unilever, Nestle, Coca Cola, Colgate oder Procter&Gamble oder Allianz.

Damit hat der MSCI immer noch viel mehr Risiko als man auf den ersten Blick denkt, wenn man hört im MSCI wären über 1.000 Aktien von weitweiten Firmen.

Mein Rat:

Bitte nicht zusätzlich zum MSCI auch noch extra in den Nasdaq investieren.

Wer jedoch so stark von Technologie überzeugt ist, der kann alles auf den NASDAQ setzen.

Ich empfehle dann aber vorher ein autogenes Training für den Fall der Fälle.

Ich habe in 40 Jahren schon viele Rückschläge erlebt und ausgehalten.

Vor allem beim Durchhalten bin ich jedoch eher eine Ausnahme.

Wenn der Fall der Fälle eintritt, dann sind die Anleger die vorher noch gesagt haben, dass sie Rückschläge zum Aufstocken nutzen werden, die Ersten die Nerven verlieren und verkaufen.

Das muss jeder erst mal erleben bevor er weiß, wie er persönlich in einer Krise reagiert.

Stell Dir z.B. nur die Schlagzeile vor: Putin greift ein Natoland an....

Nachrichten überschlagen sich, es wird schon von Atomkrieg gesprochen.

Da will ich mal denjenigen sehen, der da selenruhig bei einer Verkaufspanik seine Kauf-Order erteilt.... Man muss solche Situationen erst mal selbst erlebt haben, bevor man weiß wie man reagiert.

Viel Erfolg wünscht McProfit

-

Vielen Dank für eure Meinungen und Hinweise, auch bezüglich der Gewichtung des MSCI, GDP-weighted und Anpassungen.

Gestern habe ich das "aktien Magazin" fertig gelesen und bekam ein Deja-Vu. Denn auf Seite 132 wurden mehrere Finanzblogger gefragt "Inwiefern beeinflusst die Entwicklung des NASDAQ 100 Deine Anlagestrategie?"

Unisono wurde von allen geantwortet "überhaupt nicht". Niemand würde deshalb verstärkt in den Nasdaq, sondern alle empfehlen breit diversifiziert in einen Welt-ETF zu investieren. Das deckt sich mit euren Meinungen. Zudem kann man den MSCI bereits wie geschrieben von der Gewichtung her als US-Tech-lastig ansehen.

McProfit Verrätst Du mir kurz warum Du besser Einzelaktien empfiehlst? Darf ich fragen wo Du stehst, (kurz) vor dem Rentenalter oder bereits mittendrin? Warum sind Dividenden so viel besser als regelmäßig Anteile eines Fonds zu verkaufen und sich etwas zu entnehmen? Warum scheust Du Dich vor Steuerzahlung? Wenn die Dividenden nicht reichen müsstest Du ja auch etwas von den Einzelaktien verkaufen und Steuern bezahlen, bzw. früher oder später wenn man ran will führt kein Weg dran vorbei es zu versteuern?

Und ja, ich kenne mich mittlerweile einigermaßen bezüglich fallenden Aktienkursen. Habe z.B. Nvidia in der Schwächephase 2022 mehrmals gekauft und wieder verkauft, weil es immer weiter runter ging. Dann dachte ich das Ding läuft einfach nicht mehr und wenn überhaupt wird es wahrscheinlich jahrelang seitwärts gehen. Ein gutes Jahr später (seit Oktober 2022) hat sie sich ver-achtfacht, von dem ich gar nichts hab sondern wie gesagt jede Menge Verluste. Das ist mir mehrfach ganz ähnlich passiert. Entweder schaffe ich es zukünftig die Psyche zu überwinden oder ich muss mir eingestehen, dass leider nur weniger volatile Anlageklassen für mich geeignet sind.

Andererseits wie widersteht man der FOMO, gerade jetzt wo so viele Tech-Aktien und deren Branchen abartig gut laufen? Würde ich einzig auf den MSCI World setzen könnte ich von dem Boom nichts abhaben. Muss man sich einfach immer wieder (täglich) bewusst machen, dass der nächste Abschwung sicher kommt und man den Ausstieg nicht schaffen würde? Und dass es so sein wird, dass man langfristig mit dem MSCI sehr gut fährt?

-

Es ist auch eine Typfrage, ob man generell in seiner Freizeit möglichst nichts mehr mit der Geldanlage zu tun haben will, oder ob einen die Wirtschafts- und Marktzyklen interessieren und man gerne an mehr oder weniger langen guten Phasen teilhaben möchte. Letzteres erscheint lukrativer und man muss sich des Risikos bewusst sein.

Sind hier alle so MSCI-World eingestellt, weil ihr euch intensiv mit beschäftigt habt (Bücher, Historie, Charts, Foren etc.) und es tatsächlich so ist, dass man den Markt als Normalsterblicher nicht schlagen kann oder möchtet ihr euch einfach nicht bis nur ganz wenig in der Freizeit und nebenher im Leben mit der Geldanlage beschäftigen?

Muss man sich für Wirtschaft interessieren?

Wir Diskutieren hier doch gerade die Sinnhaftigkeit das Geld einfach nur in einen Index zu investieren, der in den letzten Jahren sehr gut gelaufen ist. Was hat das bitteschön mit 'Wissen' zu tun!?

Wenn ich 'wüßte' würde ich mein Geld exakt in das eine Unternehmen investieren, die mir in den nächsten 10 Jahren die beste Rendite liefert!

Jemand der sich wirklich zutraut den 'Stier bei den Hörnern' zu packen investiert m.E. in Einzelaktien und nicht in ETF!

Und es muß überhaupt nicht der MSCI World sein! Es gibt auch indizes von FTSE (Developed World oder All World) oder einen Index von Solactive, in den man über den Amundi Prime Global ETF investieren kann. Der MSCI World ist halt der älteste und bekannteste Welt-Index (aber auch der teuerste

).

Der MSCI-World GDP-Weighted Index umgeht halt genau diese "Blasen" sprich Übergewichtungen von Ländern (aktuell USA) oder Sektoren (aktuell wieder: Tech). Dafür nimmt er die Trends dieser Regionen/Sektoren halt auch nicht so umfangreich mit. Was dann "gut gelaufen" und was "geplatze Blase" war, weiß man erst hinterher. Je mehr sich allerdings die USA und der Tech Sektor vom Rest der Welt oder besser vom Rest des Weltmarktes abkoppeln, desto mehr tendiere ich zumindest in Richtung GDP:

https://www.msci.com/documents/1019…cb-8bd6b2eb988c

Der Unterschied ist seit Januar 2009 wirklich nicht riesig, mit der Performance könnte ich leben...

Nur 'leider' gibt es m.W. nach keinen ETF mit dem Du in den MSCI World GDP investieren könntest.

Aber der 'deutsche ETF-Pabst' Gerd Kommer hat seit letztem Jahr seinen eigenen ETF auf dem Markt. Der ETF bildet die Welt in einen 50/50 Mix aus MCAP und GDP ab. Dazu dann noch die Kommer-Faktoren.

Hier macht sich jemand die Mühe den Kommer-Index regelmäßig mit einigen anderen Indizes zu vergleichen.

L&G Gerd Kommer Multifactor Equity UCITS ETF USD

Seit Auflage des von Kommer verwendeten Index 2017 hat der Index 18% zum MSCI ACWI IMI-Index verloren. Da sind die höheren Kosten des Kommer ETF noch gar nicht berücksichtigt! Der Kommer-ETF hat eine TER von 0,5% p.a. in einen MSCI ACWI IMI ETF kann ich für eine TER von 0,17% p.a. investieren.

Wenn der Kommer-ETF, so wie von Herrn Kommer in diversen Videos verkündet, langfristig eine Überrendite von 1% p.a. gegenüber einem MSCI World erzielen soll, kann man nur hoffen, dass das nicht erst in 50 Jahren soweit ist.

Und jetzt können wir alle in uns gehen und darüber sinsieren, welche(r) ETF nun in den nächsten 10, 20, 30, 40 oder gar 50 Jahren die optimale Rendite liefert.

Kleiner Spoiler: Natürlich ist das meine ETF-Kombination, die ich mir in wochenlangen Findungsprozessen erarbeitet habe. Davon bin ich fest überzeugt und das hilft mir auch dabei zu bleiben!

Und wenn es nicht so sein sollte, dann liegt das natürlich nur an der Weltwirtschaft und für mich völlig unvorhersehbaren Ereignissen!

-

Verrätst Du mir kurz warum Du besser Einzelaktien empfiehlst?

Die Vorabpauschale hat ihm sauer aufgestoßen

-

Nur 'leider' gibt es m.W. nach keinen ETF mit dem Du in den MSCI World GDP investieren könntest.

Aber der 'deutsche ETF-Pabst' Gerd Kommer hat seit letztem Jahr seinen eigenen ETF auf dem Markt. Der ETF bildet die Welt in einen 50/50 Mix aus MCAP und GDP ab. Dazu dann noch die Kommer-Faktoren.

Das ist leider so, ich versteh es ehrlich gesagt gar nicht: Der markt wird überschüttet mit praktisch baugleichen MSCI-World-ETFs nach MCap. Aber mal einen nach BIP aufzulegen, findet keine Fondsgesellschaft sinnvoll. Ich habe Bekannte im Fondsmanagement für wirklich vermögende Kunden und bei denen gehört eine Portfoliogewichtung nach BIP schon seit Jahrzenten zu den Standardoptionen, die angeboten werden. Kommers ETF schneidet wie du schreibst und im Link gut herausgearbeitet wird, gerade nicht sonderlich gut ab. Ich persönlich bin skeptisch bzgl. seiner Faktoren, finde zwar die Gewichtung (ca. 50/50 MCap/GDP) gut, aber den SRI/ESG-Filter einen Witz und gemessen an meinen 0,18% TER mit 0,50% TER einfach zu teuer.

Was ich nach wie vor für die Beste Behelfslösung bei allen schon in anderen Threads diskutierten Schwächen und Problemen eines solchen Vorgehens halte, ist eine Kombination von 3-4 ETFs, die sich m.E. easy umsetzen lässt: Ich nutze als Kompromiss 50% Welt, 25% EM, 10% Europe + 15% Small-Caps. Hier wird für eine Abbildung des Weltmarktes nach GDP der Einfachheit halber zu folgender Gewichtung geraten, falls mal in Richtung Wirtschaftskraftdepot gehen will:

50% World

20% Europe

30% Emerging Markets

Einsteiger-Portfolio mit drei ETFsEinsteiger-Portfolio mit drei ETFs Im WPF wird für Basisdepots häufig eine regional orientierte Zusammenstellung diskutiert, was meist auf mindestens vier ETFs…www.wertpapier-forum.deDie beliebte 70/30 Kombination aus World/EM wird darin als "Regionenwette gegen Europa" bezeichnet und ich finde, da haben sie einen Punkt. Lesenswert sind die Vorteile/Nachteile!

So ein Ansatz lässt sich doch als Näherungslösung wirklich einfach umsetzen, auch wenn dann in den Indizes/ETFs selbst wieder nach MCap gewichtet wird. Oder man wählt eben eine beliebige Zwischenlösung, um wie Kommer auch etwa die Mitte zwischen MCap und GDP zu treffen. Der höhere Aufwand mit präziseren Regional-ETFs ist mir als Privatanleger zu hoch, aber über die drei Bausteine lässt sich mit entsprechender Gewichtung (historisch wohl auch relativ stabil über die Zeit) doch so eine gute Näherungslösung finden. Das dann auch mit nennenswertem SRI-Filter je nach Vorlieben!

Mein Kredo ist streuen, streuen, streuen! Und da schneidet mit der MSCI-World nach Marktkapitalisierung einfach nicht gut (d.h. breit) genug gestreut ab und es fehlt mir mit den EM und den SC auch einfach zu viel, als dass ich "nur" auf den einen ETF setzen würde.

-

Mein Kredo ist streuen, streuen, streuen! Und da schneidet mit der MSCI-World nach Marktkapitalisierung einfach nicht gut (d.h. breit) genug gestreut ab und es fehlt mir mit den EM und den SC auch einfach zu viel, als dass ich "nur" auf den einen ETF setzen würde.

SPDR MSCI ACWI IMI = Alles in einem ETF

Kannst Du z.B. mit einem iShares MSCI World EM IMI prima ergänzen, wenn Du dem Anteil von EM erhöhen willst.

Oder einfach einen FTSE All World mit einem FTSE All World High Dividend kombinieren. Und schon wird 'die Tech-Blase' deutlich gemindert.

-

SPDR MSCI ACWI IMI = Alles in einem ETF

Kannst Du z.B. mit einem iShares MSCI World EM IMI prima ergänzen, wenn Du dem Anteil von EM erhöhen willst.

Oder einfach einen FTSE All World mit einem FTSE All World High Dividend kombinieren. Und schon wird 'die Tech-Blase' deutlich gemindert.

Die erste Lösung würde das Europa-Problem nicht lösen. Wobei: Wer hier (D) sein Einkommen, seine Rente, seine Mieteinnahmen, seine Krankenversicherungsleistungen u.s.w. bezieht, der sollte vielleicht Europa und vor allem Deutschland im Depot untergewichten, da das "Home-Bias" ohnehin schon groß genug ist.

Ich bin bei diesem IMI-ETF wie gesagt bei Andreas Beck, der vom SPDR ACWI IMI abrät mit der Begründung, dass gerade in den interessanten Marktphasen, wenn die Small-Caps und die Emerging-Markets gut laufen, die Abweichung vom Index zu groß wird. Er rät zur Kombination aus 85% ACWI und 15% Small-Caps, um auf rund 5.000 Unternehmen statt nur auf 3.000 zu kommen, die den Weltmarkt (ca. 10.000 Unternehmen) dann anteilig abgedecken.

Den letzten Vorschlag von dir würde ich, wenn ich kein Anhänger einer umfangreichen SRI-Selektion wäre, wirklich in Betracht ziehen: Beide zu 50% als Ausschütter um den Markt einfach nochmal nach anderen Gesichtspunkten statt nur nach Marktkapitalisierung zu erfassen. Sollte dann bei jährlichem-Re-Balancing zu weltmarktüblichen Kurszuwächsen und zu rund 3% Ausschüttungsrendite führen, die man dann auf lange Sicht entspannt als dauerhafte Rente verkonsumieren könnte...

-

..., wenn ich kein Anhänger einer umfangreichen SRI-Selektion wäre,...

Verdammt, iIrgendwas ist doch auch immer.

Mit einem SRI- oder ESG-Filter weichst Du dann aber auch wieder von der reinen Lehre alá Herrn Beck ab.

-

So siehts aus...^^ Ein einziger Kompromiss das Leben!

-

Andererseits wie widersteht man der FOMO, gerade jetzt wo so viele Tech-Aktien und deren Branchen abartig gut laufen? Würde ich einzig auf den MSCI World setzen könnte ich von dem Boom nichts abhaben.

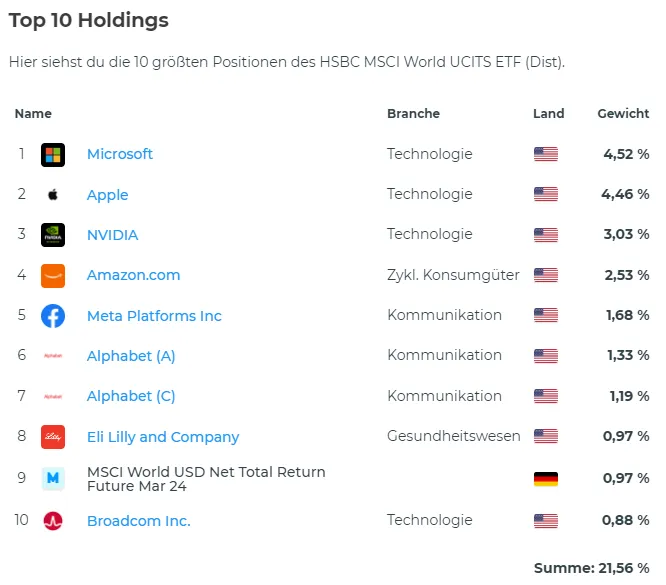

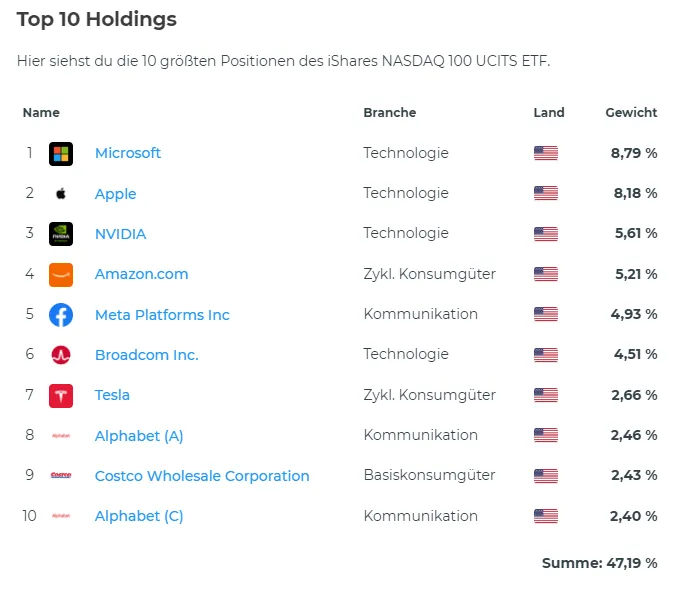

Du bekommst doch nicht "nichts" ab von dem Boom - viele Tech-Aktien sind ja auch im MSCI World enthalten, und natürlich profitierst Du auch mit MSCI World davon, wenn sie boomen. Wenn man sich die Top10 eines beliebigen MSCI-World-ETF ansieht, ist da doch einiges an Überschneidung mit dem NASDAQ.

Zum Vergleich hier einmal die Top 10-Unternehmen eines MSCI-World- und eines NASDAQ-100-ETF. Wenig überraschend gibt es viele Überschneidungen, es ist also nicht so, als würde man im MSCI World komplett außen vor bleiben beim Tech-Boom. Im NASDAQ gibt es eben eine höhere Gewichtung der betreffenden Unternehmen im Vergleich zum MSCI World. Es ist eben eine Sektorwette - weniger Diversifikation, mehr Risiko, aber auch höhere Rendite, wenn die betreffenden Unternehmen massiv durchstarten (und weniger Rendite, wenn Tech abstürzt und eine andere Branche durchstartet).

Wen das reizt, der soll auf den NASDAQ wetten. Ich bleibe beim langweiligen MSCI World.

Top 10 MSCI-World-ETF:

Quelle: HSBC MSCI World UCITS ETF (Dist) | IE00B4X9L533 | A1C9KK (extraetf.com)

Top 10 NASDAQ-100-ETF:

Quelle: iShares NASDAQ 100 UCITS ETF | IE00B53SZB19 | A0YEDL (extraetf.com)

-

Die erste Lösung würde das Europa-Problem nicht lösen.

Es gibt eigentlich kein Europa-Problem. Die durchschnittliche Meinung aller Marktteilnehmer bewertet die Regionen halt so. Wenn du dahingehend eine andere Meinung als alle Marktteilnehmer hast, dann ist es kein Problem der Marktkapitalisierung, sondern letztendlich deins

Ich bin bei diesem IMI-ETF wie gesagt bei Andreas Beck, der vom SPDR ACWI IMI abrät mit der Begründung, dass gerade in den interessanten Marktphasen, wenn die Small-Caps und die Emerging-Markets gut laufen, die Abweichung vom Index zu groß wird. Er rät zur Kombination aus 85% ACWI und 15% Small-Caps, um auf rund 5.000 Unternehmen statt nur auf 3.000 zu kommen, die den Weltmarkt (ca. 10.000 Unternehmen) dann anteilig abgedecken.

Die Argumentation verstehe ich nicht. Wenn Small-Caps und Emerging-Markets besser laufen als jetzt gibt es doch keine Abweichung vom Index, sondern der Index passt sich automatisch der neuen Bewertung an.

-

Die Argumentation verstehe ich nicht. Wenn Small-Caps und Emerging-Markets besser laufen als jetzt gibt es doch keine Abweichung vom Index, sondern der Index passt sich automatisch der neuen Bewertung an.

Das Problem ist, dass man eben nicht in einen (synthetischen) Index investiert, sondern in einen realen ETF, der den Index abbildet.

Der SPDR MSCI ACWI IMI bildet einen Index mit > 9.000 Aktien mit einem optimierten Sampling aus ca. 3.000 Aktien ab.

Wenn insbesondere SC-Werte deutlich besser performen, wird die Abweichung (TD) des ETF zum Index größer, da insbesondere SC-Werte weniger im ETF enthalten sind.

Die Frage ist halt, wie viel besser die SC performen und wie groß die TD wirklich ist. Die Anbieter sind ja nicht blöd und die Samplingmethoden werden auch immer besser.

-

Wenn insbesondere SC-Werte deutlich besser performen, wird die Abweichung (TD) des ETF zum Index größer, da insbesondere SC-Werte weniger im ETF enthalten sind.

Ok, aber das Sampling könnte auch so gut ausgewählt worden sein, dass es zu keiner Abweichung kommt, da die ausgewählten Unternehmen die Performance exakt abbilden. Es ist wie so oft, wir werden es erst hinterher wissen

-

Ok, aber das Sampling könnte auch so gut ausgewählt worden sein, dass es zu keiner Abweichung kommt, da die ausgewählten Unternehmen die Performance exakt abbilden.

Es könnte sogar passieren, dass der reale ETF 'besser' performt als der dahinter liegende Index.

Aber als rationaler Anleger sollte man natürlich davon ausgehen, dass der ETF immer schlechter abschneidet als der Index und keinesfalls davon ausgehen, dass sich so etwas auch einen Anlagehorizont von 20-40 Jahren ausgleicht.

Ich versuche lieber meine Sparrate jedes Jahr zu steigern in dem ich 50% meiner Gehaltserhöhung in die Sparrate fließen lasse. Dann brache ich mich mit solchem Randbetrachtungen gar nicht erst zu beschäftigen.

-

Aber mal einen nach BIP aufzulegen, findet keine Fondsgesellschaft sinnvoll.

Das Problem ist, dass der deutlich aufwändiger zu verwalten ist als nach MCAP. Bei MCAP bleibt die Gewichtung automatisch richtig und man muss sich nur um Neuzugänge und Abgänge kümmern. Neuzugängen haben in der Regel ein geringes Gewicht, also unproblematisch. Und Abgänge werden entweder aufgekauft oder haben ein geringes Gewicht. Mit BIP hechelt man ständig der Entwicklung hinterher.

Außerdem ist die Gewichtung nach BIP an sich auch höchst fragwürdig, da die einzelnen Länder sehr unterschiedliche Relationen von Marktkapitalisierung und BIP haben und man somit börsennotierte Titel nach etwas gewichtet, was nicht an der Börse ist. Darüberhinaus ist im Zeitalter internationaler Großkonzerne (und das sind alle Large Caps) das BIP des hauptsächlichen Handelsplatzes ziemlich irrelevant

-

Antwort an jackyryan von McProfit

Hallo lieber (neuer) Forumsfreund

Die Forumsteilnehmer hier sind teilweise in völlig unterschiedlichen Lebensabschnitten, unterschiedlichesmAlter, Beruf, Einkommen, Vermögen und ganz wichtig - eigener Vorstellung der Anlagestrategie.

Daher sind die Ratschläge hier nicht für jeden Forumsteilnehmer hilfreich.

Bei mir ist es so, und damit beantworte ich Deine Frage, dass ich zu den Teilehmern hier mit dem vermutlich höchsten Lebensalter gehöre (Ü75).

Ich bin seit über 40 Jahren an der Börse, habe noch den guten alten Kostolany persönlich kennengerlernt und seit über 20 Jahren "Privatiert"

Ich habe meine Firma und meine Immobilien nach und nach verkauft und lebe von den Kapitalerträgen.

Daher habe ich eine völlig andere Sicht auf Anlagen.

ich investiere nur in langfristige Anlagen die ich jahre- und Jahrzehnte halten kann und die mir regelmäßig Erträge ausschütten, nach Möglichkeit stetig steigend.

Immobilien habe ich wegen dem hohen Verwaltungsaufwand verkauft.

In den Jahr vor 2000 waren ETF noch unbekannt zumindest mir.

Daher habe ich in Einzelaktien investiert mit regeläßiger Dividende und diese laufend aufgestockt - immer wenn ich neues Geld hatte.

Da die Aktien im Laufe der Jahrzehnte erheblich im Kurs gestiegen sind würde ein Verkauf zu hoher Steuer führen.

Daher überlasse ich diese Entscheidung vermutlich meinen Erben.

ETFs habe ich erst in den letzten Jahren erstmal gekauft weil mir die unterschiedliche Kursentwicklung von Aktien nicht gefallen hat.

Manche Aktien ist in 10 oder 20 Jahren um 10% gestiegen, andere haben sich verdoppelt oder verzehnfacht (meine ersten McDonalds von 20 auf 200)

Der Vorteil von Dividendenaktien liegt jedoch gar nicht darin, dass diese langfristig eine bessere Rendite haben als Aktien von Firmen die den Gewinn in der Firma reinvestieren.

Der Vorteil für mich von Dividendenaktien ist ganz simpel.

Ich brauche mir keine Gedanken über Teilverkäufe zu machen.

Bei Dividenenaktien bekomme ich alle 3 Monate die Erträge auf mein Girokonto überwiesen,

dazu noch versteuert und zumindest in der Vergangenheit jedes Mal höhere Beträge.

Somit ist das bei mir reine Bequemlichkeit.

ETF Fonds würde ich wegen der Vorabpauschale nicht mehr kaufen auch wenn diese gering ist. Vor allem auch deshalb weil man bei mehreren ETF Fonds am Ende auch das Problem der unterschiedlichen Wertentwicklung hat. Daher würde ich, wenn schon ETF, nur noch einen einzigen nehmen.

Viel Erfolg wünscht Dir McProfit

-