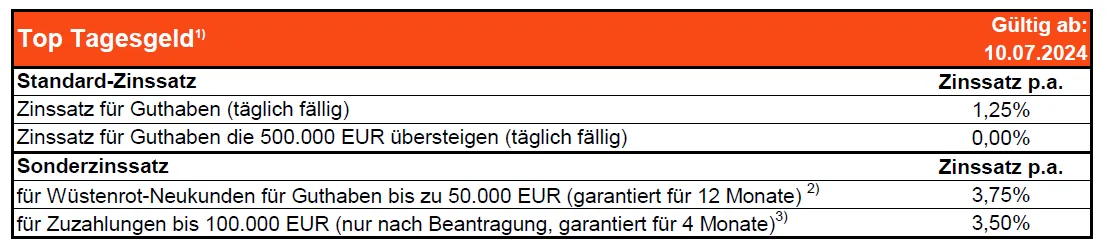

Ich wollte bei Wüstenrot den aktuellen Zins von 3,75% auf Tagesgeld nutzen. Bei der Beantragung ist mit aufgefallen, das ich in keiner Unterlage, die ich ausfüllen soll, der Zinssatz und die Laufzeit von 12 Monaten steht.

Ich bin jetzt verunsichert, ob ich den Antrag so jetzt Unterschreiben (verifizieren) soll.

Hat jemand Erfahrung mit diesem Sonderangebot ?