Hallo zusammen,

zu meiner Situation:

Ich bin 31 Jahre alt, ledig und habe keine Kinder. Habe einen Bürojob und bin auf Lebenszeit verbeamtet.

Bei Beginn meiner Ausbildung in 2011 hatte ich ein Gespräch mit einem Debeka-Vertreter und habe seitdem etliche Versicherungen bei der Debeka. Unabhängig davon bespare ich seit 3 Jahren mit monatlich 500 € meinen MSCI-World ETF-Sparplan.

U. a. habe ich bei der Debeka seit 2011 (abgeschlossen in meinem 18. Lebensjahr) eine Kombination aus privater Renten- Lebens und Berufsunfähigkeitsversicherung laufen. Monatlich zahle ich hier aktuell ca. 210 € ein. Die Aufstockung meiner Altersvorsorge möchte ich zukünftig selbst in die Hand nehmen. Auf eine Lebensversicherung möchte ich verzichten. Daher war mein Plan, zumindest den Renten- und Lebensversicherungs- Anteil aus der Kombinationsversicherung zu kündigen. Die dort eingesparten Beträge sollen dann zukünftig meine monatliche Sparrate in den MSCI-World erhöhen.

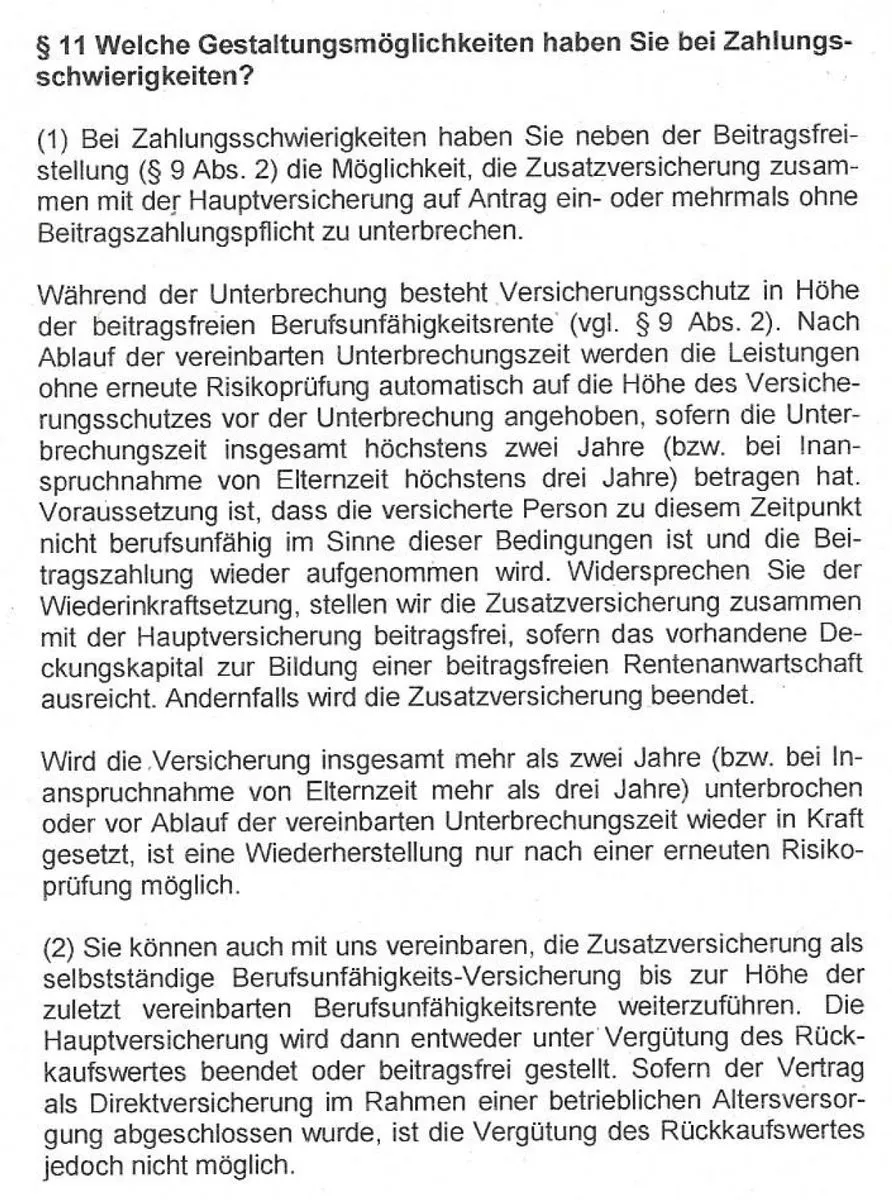

Nach Rücksprache mit meinem Debeka-Berater ist ein Herauslösen der Berufsunfähigkeitsversicherung (mit Dienstunfähigkeitsklausel) nicht möglich. Kündigen kann ich also nur das Gesamtpaket. Jetzt ist mein Plan folglich, gegebenenfalls bei einer anderen Versicherung eine neue Berufsunfähigkeitsversicherung (mit Dienstunfähigkeitsklausel) mit vergleichbaren Leistungen abzuschließen. Hier finde ich bei check24 nach Angabe meiner Daten schon einige Angebote von "bekannten" Versicherungen für 20 € - 30 € Monatsbeitrag (ohne Dynamik). Nach Abschluss der neuen BU möchte ich dann bei der Debeka die Kombinationsversicherung komplett kündigen.

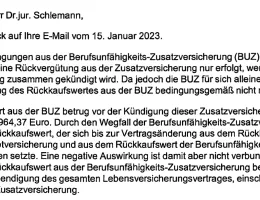

Der an mich auszuzahlende Rückkaufswert zu dieser Kombinationsversicherung beträgt bei Kündigung aktuell ca. 10.000 €. Dieser Rückkaufswert wird von der Debeka unter Berücksichtigung einer (von der Debeka definierten) Kapitalmarktsituation berechnet. Verschiedene Kapitalmarktsituationen führen dabei zu unterschiedlichen Kürzungsbeträgen bei der Berechnung des Rückkaufswertes:

- Kapitalmarktsituation 1: keine Minderung des Rückkaufswerts bei Kündigung

- Kapitalmarktsituation 2: Minderung des Rückkaufswerts um 5 % bei Kündigung

- Kapitalmarktsituation 3: Minderung des Rückkaufswerts um 10 % bei Kündigung

- Kapitalmarktsituation 4: Minderung des Rückkaufswerts um 15 % bei Kündigung

Bei dem mir gegenüber angegebenen o.g. Rückkaufswert von ca. 10.000 € ist die Kapitalmarktsituation 4 (also 15 % Kürzung) berücksichtigt worden. Ich würde also mehr ausgezahlt bekommen, wenn ich z. B. mit der Kündigung solange warte, bis die Kapitalmarktsituation 1 eintritt. Gleichzeitig will ich aber eigentlich so wenig wie möglich bis zur Kündigung in diese Versicherung einzahlen, dementsprechend also schnellstmöglich kündigen. Die aktuelle Kapitalmarktsituation kann man unter Angabe seiner Vertragsnummer online bei der Debeka immer wieder überprüfen. In den letzten Monaten war sie in meinem Fall blöderweise immer bei "4". Dass ich bei Kündigung der Versicherung Verluste mache ist mir bewusst - die nehme ich in Kauf. Trotzdem sollten die natürlich so gering wie möglich ausfallen.

Meine Fragen wären:

1. Macht meine geplante, beschriebene Vorgehensweise Sinn oder übersehe ich evtl. irgendetwas?

Ich habe mich jetzt leider sehr spät mit den vor Jahren abgeschlossenen Debeka-Versicherungen beschäftigt, evtl. habe ich auch einiges (noch) gar nicht richtig verstanden. ![]()

2. Wie würdet ihr das Ganze bei meiner Zielvorgabe (selbst vorsorgen / monatliche eigene Sparrate erhöhen) umsetzen? ![]()

![]()

3. Gibt es eine Möglichkeit, sich automatisch benachrichtigen zu lassen, sobald sich die Kapitalmarktsituation zu meinem Vertrag ändert? Oder ist es so vorgesehen, dass ich jeden Tag die Situation händisch überprüfen muss? Evtl. gibt es da ein Tool o. ä. für? ![]()

Freue mich über jeden Tipp von euch - vielen Dank vorab!

Monetenmatrose