Hallo zusammen,

bin neu hier. Erstmal danke für eure tolle Arbeit hier. Habe viel gelernt.

Habe eine Frage: In meiner bonify-app wird angezeigt, dass mein SCHUFA Score sich in den letzten 6 Monaten recht deutlich verschlechtert hat.

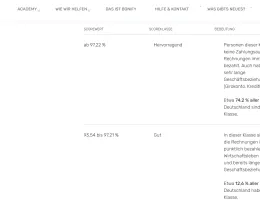

Im Mai hatte ich noch 98,7%. Da wurde mir angezeigt, dass ich "99% bessere Bonität hätte" als die Restbevölkerung. Ich habe eigentlich nur eine Sache gemacht: Meine teuren, sehr alten Sparkassen-Konten (1x Giro, 1x Tagesgeld) gekündigt und gleichzeitig ein DKB-Bankkonto (mit zusätztlich einem Tagesgeldkonto) eröffnet. Zusätzlich habe ich die Sparkassen-Kreditkarte gekündigt. Dafür dann eine kostenlose Visa-Kreditkarte. Meine alten Sparkassen-Konten, die neuen DKB-Konten und die Kreditkarten liefen ca. 2-3 Monate parallel.

Im Juli-Update rutschte ich auf 97,7% runter. Jetzt im Oktober bin ich bei 97,09%. Mit der Info, dass nur "23% in Deutschland einen schlechteren Score haben".

Meine Frage:

Kann der Score so abgerutscht sein nur wegen des Kontowechsels und der neuen Kreditkarten? Oder kann dahinter ein anderer Zahlungsverzug sein, z.B. einer, der im Rahmen des Kontowechsels vergessen wurde (habe automatischen Bankwechselservice genutzt...). Habe auch eine Hypothek auf mein Reihenhaus, da hat aber alles nahtlos geklappt mit dem Kontowechsel.

Vielleicht habt ihr ja einen Hinweis, ob das "ein normaler Vorgang ist" oder ein unübliches Abrutschen..?

Danke!