Ich habe eine Frage zum Thema ,,Entnahmestrategie“ bzw. mich würde interessieren welche Meinungen es zu diesem Thema gibt. Bitte gerne melden, falls ich einen Denkfehler habe:

Die weit verbreitete 4%-Regel (=4% vom Anfangskapital wird als jährlicher Fixbetrag entnommen) wurde ja mehrfach als zu riskant eingestuft, da es ein erhebliches Pleiterisiko gebe (auch bei ,,nur“ 30 Jahren Entnahmedauer und auch bei 60/40 Aktien/Anleihen). Bei solchen einfachen Entnahmestrategien wird mittlerweile zu 3% oder noch weniger geraten. Das ist zwar sicher(er), allerdings ist die Wahrscheinlichkeit ein erhebliches Vermögen zu hinterlassen sehr hoch. Das mag für den einen oder anderen kein Problem darstellen oder gar beabsichtigt sein, senkt aber zwangsläufig den Entnahmebetrag und damit eventuell Lebensqualität.

Es gibt von Prof. Dr. Martin Weber (Arero) ein interessantes Dokument zu diesem Thema (Entsparen im Alter).

Es werden mehrere Möglichkeiten der Entnahme vorgestellt.

Die geringe Höhe des Anfangskapitals und die 5 Jahre Entnahmezeit wurden vermutlich absichtlich so gewählt, um es übersichtlicher zu machen.

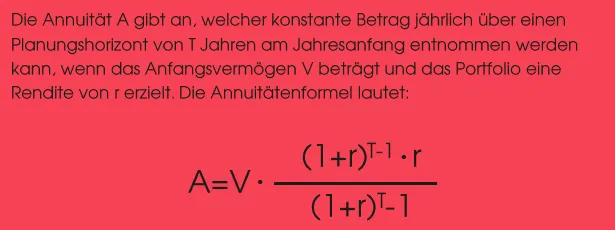

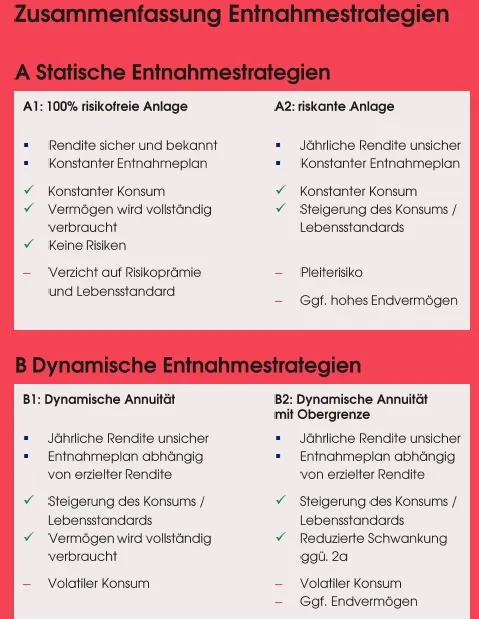

Allgemeine Formel Annuität

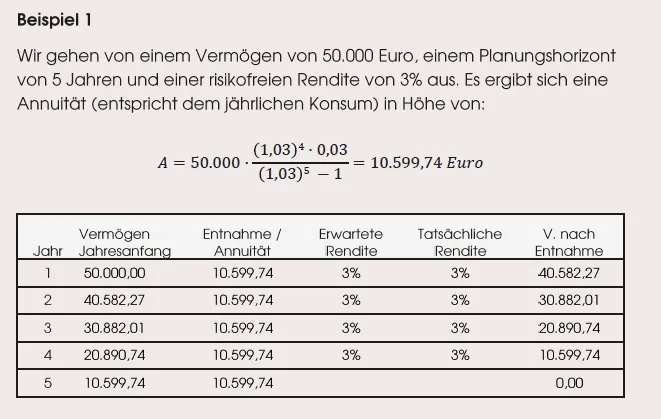

Beispiel 1 (konstante Entnahme ohne risikobehaftetem Portfolioanteil)

Anmerkung von mir:

- Man entnimmt jedes Jahr so viel, dass inklusive nominaler Wertsteigerung am Ende des gewählten Zeitraums kein Geld mehr übrig ist.

- Der jährliche Entnahmebetrag bleibt gleich.

- Die Planbarkeit ist sehr hoch (keine Wertschwankungen).

- Das Pleiterisiko ist Null.

- Die Rendite ist sehr gering (nur Inflationsausgleich).

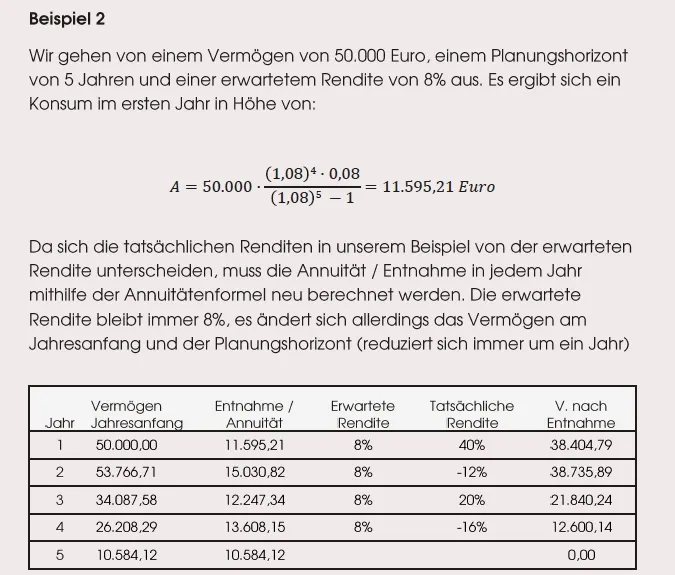

Beispiel 2 (variable Entnahme aus risikobehaftetem Portfolio)

Anmerkung von mir:

- Da die Annuität jedes Jahr erneut mit dem aktuellen Portfoliowert berechnet wird, ist das Pleiterisiko Null.

- Wahrscheinlich deutlich mehr Rendite und Entnahme als bei Beispiel 1.

- Die Entnahmehöhe schwankt stark.

- Automatischer Inflationsschutz durch die Wertsteigerung im Portfolio.

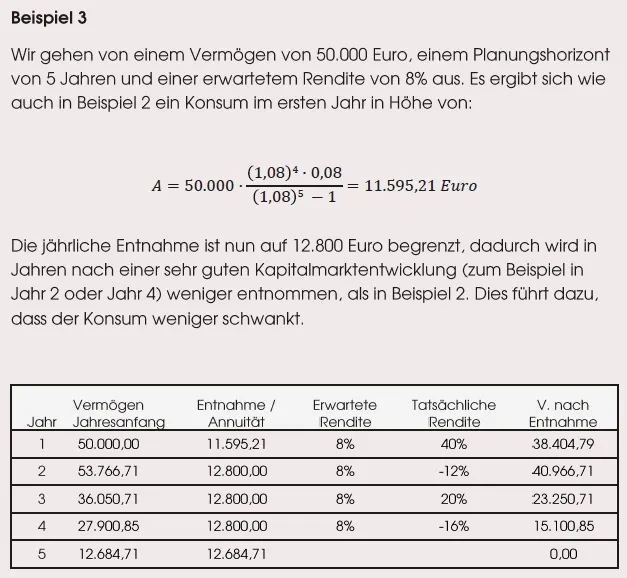

Beispiel 3 (variable Entnahme aus risikobehaftetem Portfolio mit Obergrenze)

Anmerkung von mir:

- Da die Annuität jedes Jahr erneut mit dem aktuellen Portfoliowert berechnet wird, ist das Pleiterisiko Null.

- Wahrscheinlich deutlich mehr Rendite und Entnahme als bei Beispiel 1.

- Die Entnahmehöhe schwankt weniger stark als bei Beispiel 2.

- Automatischer Inflationsschutz durch die Wertsteigerung im Portfolio.

Meine persönliche Situation:

- Depotgröße: ca. 1.2 Mio. Euro

- Aufteilung: ca. 90% Aktien-ETF (global), ca. 10% risikoarm (Tagesgeld, dt. Staatsanleihen, Geldmarkt-ETF)

- Entnahme ab 60 für (gerechnet) 35 Jahre

- Erwartete Rendite: 6% (bewusst geringer gewählt als Prof. Weber)

- Variante 3:

1.200.000 Euro

x

(1,06)34x0,06

(1,06)35-1

=

78.083 Euro (=Entnahmebetrag im ersten Jahr)

Kann das stimmen? Habe ich falsch gerechnet?

Man würde im ersten Jahr 6,5% entnehmen? Das wirkt extrem hoch für mich.