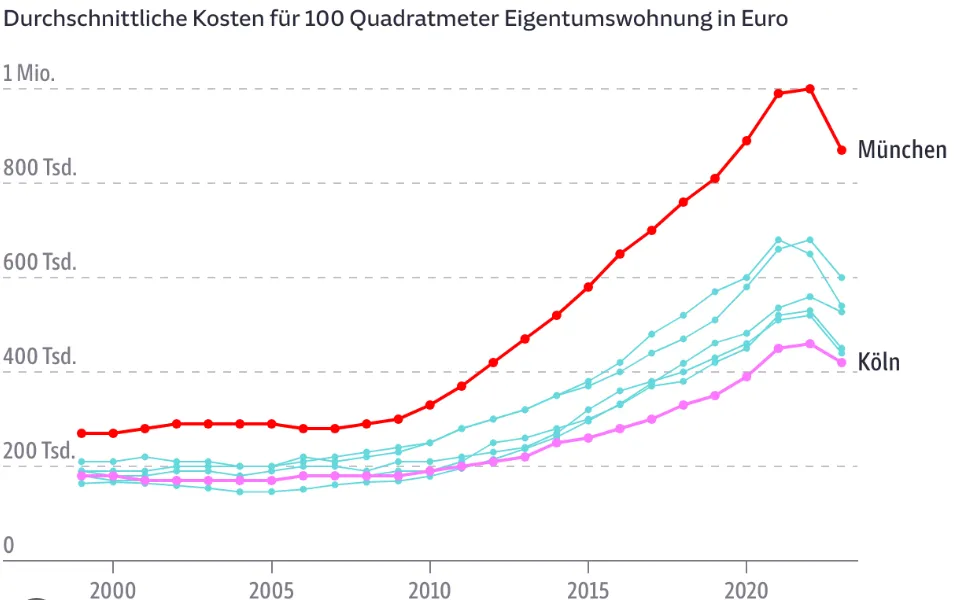

Wobei ich Immobilien nicht wirklich mit Aktien vergleichbar finde. Bei Aktien bekommst du 5 Tage die Woche den ganzen Tag lang jede Sekunde neue Preise. Bei Immobilien liest du alle paar Monate einen Artikel, dass die durchschnittlichen Preise um x% gefallen sind.

Genau so sieht es aus. Die meisten Immobilienbesitzer mit Fremdfinanzierung haben in den letzten paar Jahren fast die Hälfte ihres Eigenkapitals eingebüßt. Das taucht weder in den Medien relevant auf, noch scheint es für diese Personen für schlaflose Nächte zu sorgen. Wenn allerdings ein globales Aktienportfolio mal 20-30% absackt, setzt Schnappatmung ein und alle Zeitungen sind voll mit dieser ,,Zockerei".

Mit einer ehrlichen Bestandsaufnahme und transparenten Gesamtvermögensentwicklung tut sich der Privatanleger ziemlich schwer.