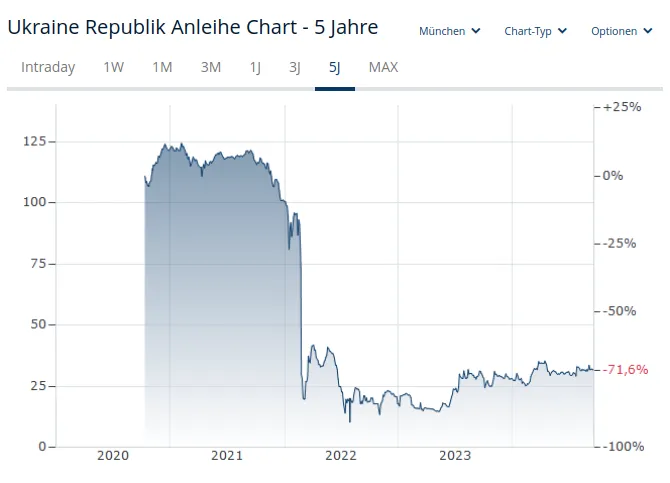

Hast du konkrete Beispiele wie das in den ersten Wochen nach einer Kriegserklärung in den vergangenen 120 Jahren in den einzelnen Ländern war? In der Ukraine läuft es bis heute noch...

Erster Weltkrieg: 1914 – das Urtrauma deutscher Aktionäre - WELT

Mit dem Ausbruch des Ersten Weltkriegs wurde die Börse geschlossen. Als sie Jahre später wieder eröffnete, hatten deutsche Aktien und Anleihen 90 Prozent ihres…

www.welt.de

1914, sofort nach Kriegsbeginn, wurde die Börse geschlossen, für 4 Jahre.