Hallo Freunde,

hier soll es nicht darum gehen ob man eine bAV abschließt oder nicht – diese Entscheidung ist bei mir vor Jahrzehnten gefallen. Ich stehe ja bereits am Ende Arbeits-/Beschäftigungphase.

Vielmehr bitte ich um Euren Rat, ob Einmalauszahlung oder lebenslange Rente der bAV.

Zunächst mal ein paar persönliche Daten:

Geboren bin ich im August 1963. Ich bin gesetzlich versichert.

DRV

- offizieller Renteneintritt Juli 2030 (66 Jahre / 10 Monate)

- geplanter Renteneintritt Dez. 2027 (64 Jahre / 3 Monate)

Den dadurch erhobenen Abschlag von ca. 10% würde ich in Kauf nehmen. 45 Versicherungsjahre bekomm ich in keinem Fall hin, da zwischendrin 5 Jahre Versicherung fehlen.

- meine Regelaltersrente beträgt derzeit brutto 1808 € (ca. 46 Rentenpunkte)

bAV (Pensionskasse)

- mein Arbeitgeber zahlt die gleiche Summe wie ich ein, also Zuschuss von 50 bzw. 100%, je nach Sichtweise

- die Zinsen sind faktisch nicht der Rede wert – 1% im gesamten Zeitraum

- die bAV ist also lohnend solange eingezahlt wird; stoppen die Zahlungen zu Renteneintritt so beginnt das Guthaben durch die „Sonne der Inflation“ dahinzuschmelzen. Ihr kennt das alle selbst.

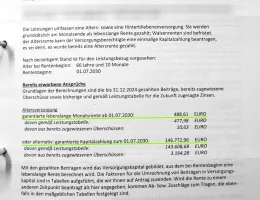

- ich darf nur zwischen Rente und strenger Einmalzahlung wählen (Einmalzahlung in mehreren Tranchen ist leider nicht möglich)

- Rente – derzeit brutto ca. 500 €

- Einmalzahlung brutto ca. 150.000 €

sonst. Anlagen

- ETF-Portfolio ((entspare ich ab Rentenbeginn mit jährl. 3,3%) spielt hier aber keine weitere Rolle)

Statistisches Sterbedatum für mich wäre ca. 2046.

Die bAV-Rente wird vermutl. etwas geringer ausfallen, da ich bereits ab 2028 darauf zugreifen möchte.

Wofür würdet Ihr Euch entscheiden? Und natürlich wäre ein paar Worte der Erklärung hocherfreulich!

Vielen Dank für Eure Aufmerksamkeit, Euer Emilian!