Hallo!

Ich habe mich leider 2020 zu einem völlig überteuerten Rürup-Vertrag bei der Zurich hinreißen lassen und dort über vier Jahre 43T EUR eingezahlt. Die Performance war nach Abzug der Kosten pro Jahr bei etwa -5% wohingegen meine ETF-Investments bei weit über 10% p.a. lagen. Kurzum: Ich habe den Vertrag beitragsfrei gestellt.

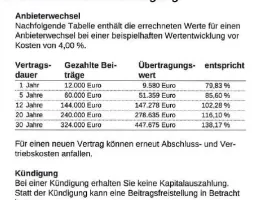

Nun dachte ich mir, ich könnte den Bestand zu einem anderen Anbieter (z. B. Raisin/Sutor) übertragen. So habe ich es dem mir ausgehändigten Basisinformationsblatt (siehe Anlage) entnommen. Dort steht ganz klar aufgelistet, welche Werte bei einem Anbieterwechsel nach X Jahren Laufzeit zu erwarten sind.

Für mich erweckt das eindeutig den Eindruck, dass ein Wechsel möglich ist.

Naiverweise habe ich dies im eigentlichen Vertrag bei der Unterzeichnung nicht mehr überprüft und so kam es, wie es kommen musste: Die Zurich lehnt einen Anbieterwechsel ab und begründet dies nach meiner Beschwerde bei der BaFin mit "technischen Gründen".

Aber darf man denn dann auf den personalisierten Basisinformationsblättern, welche ja wohl auch Vertragsbestandteil sind, einfach das Gegenteil von dem schreiben, was dann schlussendlich im Vertrag steht?

Meint ihr, es wäre sinnvoll, hier mal rechtlichen Beistand zu suchen?