Bin auch großer Fan davon. Leider gibt es nur selten mal Angebote für die plus Variante.

Das xray Feature ist schon mega um sich einen Eindruck zu machen wie man genau investiert ist, wenn man zB mehrere etfs und Einzelaktien hat.

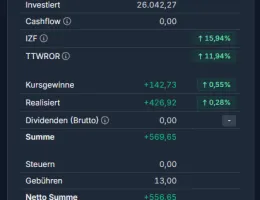

Auch die Länderverteilung kann man super anzeigen und muss nicht selbst rechnen...Die gratis Version ist aber auch top, gerade weil man den internen Zinsfuß seines Investments sehen kann und wie die Schere zwischen investiertem Kapital und Depotwert auseinandergeht.