Guten Morgen Mitstreiter,

bei uns sind vor kurzem 30.000 Euro freigeworden. Die Göttergattin und ich sind uns einig, dass das Geld verwendet werden soll, um die Immobilienfinanzierung zu reduzieren.

Für mich war bisher klar: Normale SoTi, fertig. Jetzt kam die Gattin allerdings mit der Idee BSV um die Ecke.

Ich habe meinen Walz gelesen und weiß, dass sich das im Regelfall nicht lohnt. Also bastle ich eine Exceltabelle, um der Frau das klar vorzurechnen und... Überraschung.

Kann mal jemand drüberschauen, ob ich da irgendwo einen Denkfehler drin habe? Oder ist das tatsächlich einer der seltenen Fälle, in der sich der BSV rentiert?

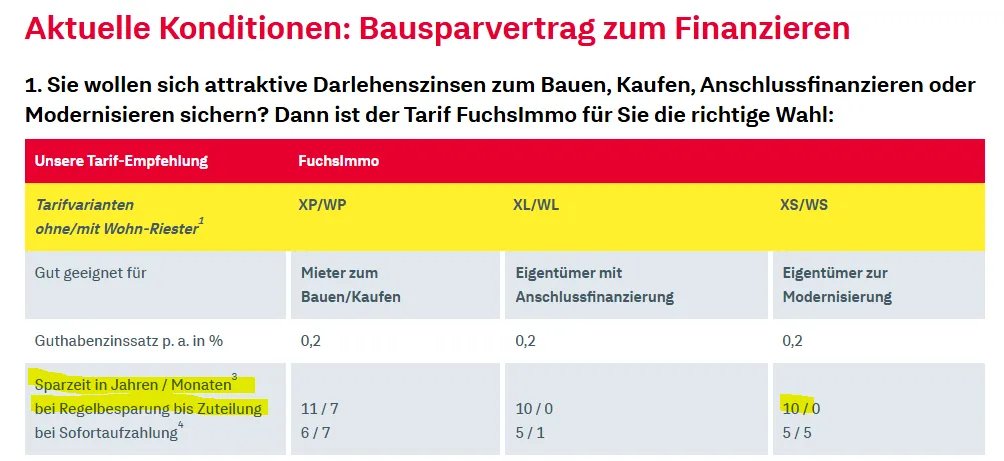

BSV wäre der Schwäbisch Hall FuchsImmo XS. (1,6% Abschlussgebühr, 0,2% Zinsen in der Anschlussphase, 1,4% Zins fürs Bauspardarlehen)

Derzeitiges Darlehen sind 1,85%, Zinsbindung bis 30.11.30, Sondertilgung 23.500 Euro im Jahr möglich.

Anschlussfinanzierung habe ich einfach mal 3,5% angesetzt.