...Die Gesamtrendite sinkt natürlich, aber das wäre ja bei dem Klientel von McProfit egal.

Ich hatte ja bereits das Sparbuch vorgeschlagen, wenn die Rendite egal ist.

...Die Gesamtrendite sinkt natürlich, aber das wäre ja bei dem Klientel von McProfit egal.

Ich hatte ja bereits das Sparbuch vorgeschlagen, wenn die Rendite egal ist.

Ich hatte ja bereits das Sparbuch vorgeschlagen, wenn die Rendite egal ist.

Ich sag nur Einlagensicherung!

Ich hatte ja bereits das Sparbuch vorgeschlagen, wenn die Rendite egal ist.

Warum nicht? Mit 80 Jahren und 10 Mio. Euro muss man schon deutlich über 50.000 Euro im Monat ausgeben um das Sparbuch bis zum Tod runterzurocken. Und Steuern zahlt man auch fast keine. win-win.

Ich hatte ja bereits das Sparbuch vorgeschlagen, wenn die Rendite egal ist.

Wenn man von der Rendite leben kann, warum nicht?

Nehmen wir an, jemand der noch nie in Aktien investiert hat, gewinnt 10 Mio. im Lotto. Da reicht 1% Rendite locker aus, um ein sorgenfreies Leben zu führen. Klar wäre es rational gesehen besser, in Aktien zu investieren. Aber für die Person macht es einfach keinen Unterschied.

Und McProfit hat sein Vermögen nun mal zum Großteil in Einzelaktien mit Dividendenfokus investiert. Von der Rendite kann er locker leben und muss sich nicht um Verkäufe kümmern. Vermutlich könnte er auch alle Aktien verkaufen und das Geld aufs Sparbuch legen und müsste trotzdem nicht am Hungertuch nagen.

Ich denke man muss immer sehen wer der Anleger ist. Für einen jungen Menschen mit Sparplan ist eine Beimischung von Anleihen ziemlich dämlich.

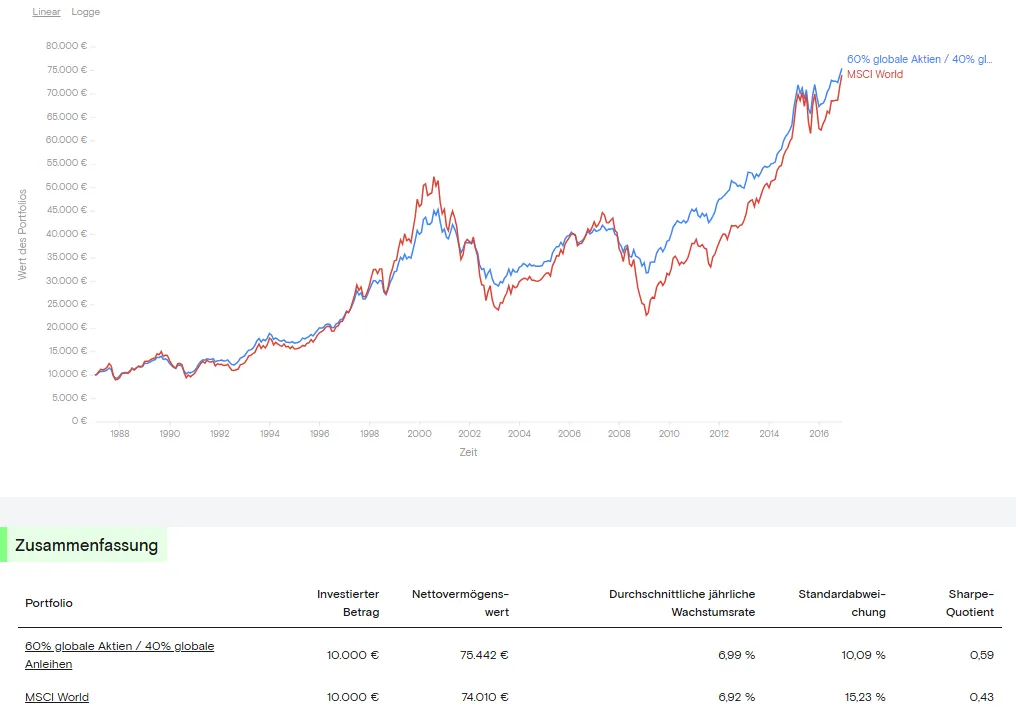

Historisch gesehen war das aber lange Zeit nicht so! ![]()

Wer von 1987 - 2016 ein 60/40 Portfolio hatte, ist damit genau so gut gefahren, wie der 100% Aktien-Anleger. Allerdings bei deutlich geringerer Volatilität!

Das waren dann immerhin 30 Jahre. Also schon eine erheblicher Zeitraum auch für einen jungen Menschen!

Wer will kann ja mal etwas spielen. Als Sparplan sah es nämlich über diese 30 Jahre nur minimal besser für 100% Aktien aus:

Backtesting for the European index investor

Die '100% Aktien-Achterbahnfahrt' muss man auch aus- bzw. durchhalten können! Man darf sich nicht von den letzten 10 Jahren täuschen lassen. Da waren 100% Aktien einfach unschlagbar zumal es in dieser Zeit quasi keine Zinsen gab.

Bei größeren Vermögen und älteren Menschen machen sie [Anleihen] Sinn.

Das kann ich so nicht nachvollziehen bzw. belegen. Meines Erachtens hat es für einen Menschen mit einem Vermögen von 10 Mio. € in Aktien weit weniger Auswirkungen, wenn er 'plötzlich' nur noch mit einem Aktienvermögen von 5 Mio. € dasteht, als wenn ein 30-40 jähriger Facharbeiter neben dem 50% Aktiencrash in seinem 200.000 DM Depot auf Kurzarbeit gesetzt wird und um seinen Job bangen muss. ![]()

Entsprechende Erlebnisse habe ich nämlich im Bekanntenkreis in den 2000'ern mitbekommen. Dann ist plötzlich 'Cash-in-the-Täsch' ein sehr beruhigender Stabilitätsfaktor.

Die Gesamtrendite sinkt natürlich, aber das wäre ja bei dem Klientel von McProfit egal.

Die Frage ist, ob man sich nicht generell mit einer geringeren Gesamtrendite zufrieden gibt und dafür besser/ruhiger schläft.![]()

Das Mischportfolio 60/40 hat sich in den 30 Jahren von 1987-2016 bewährt und hat in diesem Zeitraum knapp 7 % p.a. Rendite erzielt.

Wer das jetzt seit 2017 mit 60/40 weiter durchgezogen hat, kommt auf eine Rendite von > 6%. Also weiterhin nicht wirklich schlecht.

Wenn mir heute jemand garantieren würde, dass ich mit meinen Investitionen in den nächsten 40 Jahren 6% p.a. erziele, wäre ich aus heutiger Sicht mehr als zufrieden.

Die Frage ist doch, was es an Rendite braucht um das eigene Ziel zu erreichen? Klar, mehr ist immer besser. Aber was braucht es mindestens? Und wie kann ich dieses Ziel mit möglichst geringem Risiko erreichen?![]()

Auf jeden Fall ist das Produkt besser als die überteuerten ,,Vermögensverwaltungen" da draußen oder den Murks, den viele selbst fabrizieren.

Das 60/40 Portfolio mit 0,25% TER zu schlagen muss man erst mal schaffen. Ich kenne kaum jemanden, der das langfristig packt. Wer sein gesamtes (großes) Vermögen in so einen ETF investiert, macht zumindest keine großen Fehler mehr und zahlt wenig Gebühren. Zwei Punkte an dem 99% aller Anleger scheitern. Auch sehr vermögende Menschen.

Absolut richtig. Ich halte die ganze LS Produktlinie extrem gute Produkte.

Ich, bzw. mein Leben hat mir sozusagen mein 'eigenes LS-Portfolio gebaut'. 100% Aktien-ETF im Depot und 'Altlasten' wie Versicherungen und auch etwas Tagesgeld. Und Voila, schon kommt dabei in etwa die Rendite eines LS 60 heraus. ![]()

Lieber Forumsfreund Schwachzocker

Aber auch ichbins Haus&Hund

Es ist mir langsam schon peinlich, wenn sich einige Forumsfreunde hier so viel Gedanken machen über meine anscheinende Sturheit.

Dabei habe ich längst mehrfach hier eingeräumt dass ein breit gestreuter Welt ETF möglicherweise eine bessere Gesamtrendite haben kann, als ich mit meinen Dividendenanlagen

Ob meine Anlagen deshalb gleich einer Kapitalvernichtung gleichkommen wie mir Irving prophezeit, oder ob ich dann auch gleich das gute alte Sparbuch nehmen kann wie es Tomarcyvorschlägt, erscheint mir dann doch etwas weit hergeholt.

Das lustige an der Sache ist dass fast alle meiner geliebten Dividenden Aktien ausnahmslos auch in jedem breit gestreuten Welt ETF enthalten sind

Der einzige größere Unterschied zwischen der Irving- und der McProfit- Strategie ist lediglich, dass Irving verstärkteauf Technologie setzt während bei McProfit eben die Dividende im Vordergrund steht

Die großen Giganten, wie Procter&Gamble, Coca Cola, McDonalds, Microsoft, Visa, Stryker, Medtronic, aber auch Air Liquide Frankreich oder Essilor Brillen usw befinden sich sowohl in jedem Welt-ETF als auch in meinem Depot.

Liebe Freunde, lasst einfach die Kirche im Dorf .

Umschichtungen - gerade bei Aktien, die man schon Jahre oder Jahrzehnte im Depot hat - sind wegen der dann anfallenden hohen Steuerzahlungen auch keine gute Empfehlung,

Ich werde in meinem Depot auf keinen Fall mehr viel verändern, die Gründe kennt ihr .

Für Neulinge an der Börse stellt sich viel mehr die Frage, ob sie eher Freude an Einzelaktien haben oder am Kauf eines ETF für den man sich einmal entscheidet und sich dann nicht mehr drum kümmern muss.

Viele Grüße von eurem McProfit -zur Zeit beim Europa Oldtimer Treffen in Baden Baden

Historisch gesehen war das aber lange Zeit nicht so!

Wer von 1987 - 2016 ein 60/40 Portfolio hatte, ist damit genau so gut gefahren, wie der 100% Aktien-Anleger. Allerdings bei deutlich geringerer Volatilität!

Das waren dann immerhin 30 Jahre. Also schon eine erheblicher Zeitraum auch für einen jungen Menschen!

Wer will kann ja mal etwas spielen. Als Sparplan sah es nämlich über diese 30 Jahre nur minimal besser für 100% Aktien aus:

https://curvo.eu/backtest/de/ve…AnABwDMOAjALpdADie '100% Aktien-Achterbahnfahrt' muss man auch aus- bzw. durchhalten können! Man darf sich nicht von den letzten 10 Jahren täuschen lassen. Da waren 100% Aktien einfach unschlagbar zumal es in dieser Zeit quasi keine Zinsen gab

Ich denke du solltest dich nicht täuschen lassen von deinen 30 Jahren, die geprägt waren von zunächst extrem hohen Zinsen und dann stetig fallenden Zinsen. Beides sehr gut für Anleihen. Beim heutigen Zinsniveau und 2-3% Inflation wäre ich mit Anleihen beim Langfristsparen vorsichtig. Als Vola-Senker okay. Ansonsten ist halt 1+1 immer noch 2 und die zukünftigen Renditen von Anleihen keine rocket science.

Ansonsten ist halt 1+1 immer noch 2 und die zukünftigen Renditen von Anleihen keine rocket science.

Kostolany hat mal gesagt: "An der Börse sind 2 x 2 niemals 4, sondern 5 - 1. Man muss nur die Nerven und das Geld haben, das -1 auszuhalten."

Insofern mag der 'sichere' Vermögensteil dabei helfen, das -1 auszuhalten.

PS: Das mit den 'zukünftigen Renditen' von Anleihen durften ja diverse Anleger bei der letzten Zinswende lernen, als Ihre Anleihe-ETF teilweise 20% an Wert verloren haben.![]()

Sicherlich keine Raketenwissenschaft, aber man sollte zumindest grundsätzlich verstehen wie Anleihe-ETF funktionieren und welche Auswirkung die Duration auf die Kurse bei Zinsänderungen hat. Dann versteht man auch, dass ein LS 60 immer noch 100% zum Risikoteil des Vermögens zählt.

Kostolany hat mal gesagt: "An der Börse sind 2 x 2 niemals 4, sondern 5 - 1. Man muss nur die Nerven und das Geld haben, das -1 auszuhalten."

Insofern mag der 'sichere' Vermögensteil dabei helfen, das -1 auszuhalten.

PS: Das mit den 'zukünftigen Renditen' von Anleihen durften ja diverse Anleger bei der letzten Zinswende lernen, als Ihre Anleihe-ETF teilweise 20% an Wert verloren haben.

Sicherlich keine Raketenwissenschaft, aber man sollte zumindest grundsätzlich verstehen wie Anleihe-ETF funktionieren und welche Auswirkung die Duration auf die Kurse bei Zinsänderungen hat. Dann versteht man auch, dass ein LS 60 immer noch 100% zum Risikoteil des Vermögens zählt.

Wer bei 0-1% Zinsen nicht davon ausgeht, dass eine Zinserhöhung möglich ist und das bei Langläufern zu herben Verlusten führen wird, hat in der Tat nicht viel verstanden. Das haben damals ja die Spatzen von den Dächern gepfiffen. Wie gesagt: keine rocket science.

Beim Thema Immobilienfinanzierung übrigens auch. Und trotzdem haben viele ihre 0,5-1% nur auf 10 Jahre festgeschrieben und verlieren in ein paar Jahren ihre Bude. Keine Ahnung was die Leite ewartet haben…

Wer bei 0-1% Zinsen nicht davon ausgeht, dass eine Zinserhöhung möglich ist und das bei Langläufern zu herben Verlusten führen wird, hat in der Tat nicht viel verstanden.

![]()

Das haben damals ja die Spatzen von den Dächern gepfiffen. Wie gesagt: keine rocket science.

Nun ja,

ich habe noch die 'Spatzen im Ohr', die noch 2021 einen Zinsanstieg in der Eurozone für die nächsten Jahre quasi ausgeschlossen haben! Allein schon, weil dann unweigerlich die Euro-Südstatten zusammenbrechen würden. ![]()

Habe ich gar nicht mitbekommen, dass die Euro-Südstaaten zusammen gebrochen sind. ![]()

Beim Thema Immobilienfinanzierung übrigens auch. Und trotzdem haben viele ihre 0,5-1% nur auf 10 Jahre festgeschrieben und verlieren in ein paar Jahren ihre Bude. Keine Ahnung was die Leite ewartet haben…

Ich habe sogar Storys von Leuten gelesen, die nur auf 5 Jahre finanziert haben. ![]() Da konnte man dann ja nochmal etwas Zins 'sparen'.

Da konnte man dann ja nochmal etwas Zins 'sparen'.

Die haben dann wohl auch die obigen Spatzen gehört. ![]()

oder ob ich dann auch gleich das gute alte Sparbuch nehmen kann wie es Tomarcyvorschlägt, erscheint mir dann doch etwas weit hergeholt.

Aber holla !!! Der Vorschlag mit dem Sparbuch kam doch nicht von mir.

Nun ja,

ich habe noch die 'Spatzen im Ohr', die noch 2021 einen Zinsanstieg in der Eurozone für die nächsten Jahre quasi ausgeschlossen haben! Allein schon, weil dann unweigerlich die Euro-Südstatten zusammenbrechen würden.

Habe ich gar nicht mitbekommen, dass die Euro-Südstaaten zusammen gebrochen sind.Ich habe sogar Storys von Leuten gelesen, die nur auf 5 Jahre finanziert haben.

Da konnte man dann ja nochmal etwas Zins 'sparen'.

Die haben dann wohl auch die obigen Spatzen gehört.

Ich kann natürlich nur von meiner bubble reden. In der haben sich Leute wie Beck, Walz und Kommer über Monate den Mund fusselig geredet und gewarnt, dass man sich von Langläufern bei dem Zinsniveau fernhalten soll. Ich habe das auch mehrfach in Journals gelesen. Wenn man logisch darüber nachdenkt, war das auch völlig wahnsinnig auf Langläufer zu setzen. Es gab so gut wie keine keine Risikoprämie zu Kurzläufern. Real negative Rendite, keine Risikoprämie und das Risiko bei minimalen Zinserhöhungen 20-30% zu verlieren. Wer macht sowas?

Auch heute würde ich mich von Langläufern fernhalten. Das Risiko ist deutlich geringer als damals, aber die Risikoprämie wäre mir zu wenig. Geht beim LS60 halt nicht. Also ideal ist das Produkt nicht. Aber besser als vieles. Vor allem besser als Einzelaktien, teure Vermögensverwaltungen, Dividenden-Fokus und das meiste was sich der deutsche Privatanleger so zusammenschustert.

Wer macht sowas?

Och, z.B. die DWS mit Ihren Fondsriester-Verträgen. ![]()

Offenbar lesen die Manager dort die falschen Artikel, oder es ist Ihnen schlichtweg egal, was mit dem Geld Ihrer Kunden passiert. Schließlich bekommen Sie das Geld der Kunden aus dem Volumen Ihrer teuren 'Garantiefonds'. ![]()

Och, z.B. die DWS mit Ihren Fondsriester-Verträgen.

Offenbar lesen die Manager dort die falschen Artikel, oder es ist Ihnen schlichtweg egal, was mit dem Geld Ihrer Kunden passiert. Schließlich bekommen Sie das Geld der Kunden aus dem Volumen Ihrer teuren 'Garantiefonds'.

Wahnsinn. Vielleicht mussten sie regulatorisch sogar so handeln. Prozyklisches Verhalten ist ja sehr verbreitet in der Branche. Oft wegen der Regulatorik und Haftungsproblemen. In einem dermaßen kapitalmarktkritischen Land zieht sich die Irrationalität beim Thema Kapitalanlage durch alle Ebenen.

Man mag sich gar nicht vorstellen wie gut es dem deutschen Bürger heute ginge, wenn vor 30-40 Jahren verstanden worden wäre wie der Kapitalmarkt funktioniert und sich Gesellschaft und Politik kapitalmarktfreundlich aufgestellt hätten. Aber so gurken wir halt weiter Richtung Nirgendwo mit diesem irrationalen Sicherheitsdenken, das eigentlich ziemlich unsicher ist.

Hallo Tomarcy

Sorry,

bei der ganzen hochemotionalen Diskussion, -

nur weil ich bei meinen Dividenden Aktien bleibe,-

habe ich am Ende nicht mehr auf die Reihe Gebracht wer denn nun was jeweils kommentiert hat

Ich kenne ja inzwischen längst deine persönliche Strategie und weiß, dass du die Börse erheblich entspannter siehst, als ein Großteil derer, denen einfach eine Jahre- oder Jahrzehntelange Praxis fehlt.

Viele Grüße aus Baden Baden vom jährlichen Oldtimer-Timer Treffen im Kurpark

McProfit

McProfit

Die '100% Aktien-Achterbahnfahrt' muss man auch aus- bzw. durchhalten können! Man darf sich nicht von den letzten 10 Jahren täuschen lassen. Da waren 100% Aktien einfach unschlagbar zumal es in dieser Zeit quasi keine Zinsen gab.

Ja, es gab Zeiten, da lagen Bundesanleihen bei 6-8% nominaler Rendite, und 3-5% realer Rendite nach Inflation! Siehe hier: Zinssätze in der Bundesrepublik Deutschland bis 1989| Statista

Und das über einen Zeitraum von 35 Jahren, also nicht nur mal ein einzelnes Ausreißerjahr.

...

Das lustige an der Sache ist dass fast alle meiner geliebten Dividenden Aktien ausnahmslos auch in jedem breit gestreuten Welt ETF enthalten sindDer einzige größere Unterschied zwischen der Irving- und der McProfit- Strategie ist lediglich, dass Irving verstärkteauf Technologie setzt während bei McProfit eben die Dividende im Vordergrund steht

Die großen Giganten, wie Procter&Gamble, Coca Cola, McDonalds, Microsoft, Visa, Stryker, Medtronic, aber auch Air Liquide Frankreich oder Essilor Brillen usw befinden sich sowohl in jedem Welt-ETF als auch in meinem Depot.

...

Es scheint wirklich so, als wenn Du noch immer nicht begriffen hast, worum es überhaupt geht, obwohl Du das Gegenteil beteuerst.

Der große Unterschied zwischen der Irving- und der McProfit- Strategie ist der Umstand, dass Irving dem Gesamtmarkt kauft während McProfit auf ganz bestimmte Aktien setzt.

Ein weiterer großer Unterschied ist, dass Irving sein Vorgehen rational begründen kann, während McProfit ausschließlich nach Gefühl handelt, dies in einer unverrückbaren Überzeugung für ein valides Konzept hält und anderen auch dazu rät.

Lustig ist das überhaupt nicht, sondern traurig.

Der einzige größere Unterschied zwischen der Irving- und der McProfit- Strategie ist lediglich, dass Irving verstärkteauf Technologie setzt während bei McProfit eben die Dividende im Vordergrund steht

Die großen Giganten, wie Procter&Gamble, Coca Cola, McDonalds, Microsoft, Visa, Stryker, Medtronic, aber auch Air Liquide Frankreich oder Essilor Brillen usw befinden sich sowohl in jedem Welt-ETF als auch in meinem Depot.

Liebe Freunde, lasst einfach die Kirche im Dorf .

Dein Vergleich hinkt gewaltig McProfit. Du kannst 9-10 Einzelaktien nicht einmal ansatzweise mit einem Indexfonds mit 4000-5000 Titeln vergleichen. Mir ist schon klar, dass du denkst, dass deine Einzelwerte besonders sicher seien. Alles große Firmen mit langer Geschichte und gutem track record. Man kann sich nicht vorstellen, dass solche Firmen abschmieren. Von einer Pleite will ich gar nicht reden. Zehntausende von Mitarbeiter, global aufgestellt, überall präsent und sehr erfolgreich.

Das ist ein Trugschluss. Die Zahlen sprechen eine deutliche Sprache. Weniger als 18 Jahre, McProfit. Das ist die durchschnittliche Lebensdauer von Großunternehmen. 18 Jahre! Und wir reden hier nicht von Müller Sanitärbetrieb, sondern von global agierenden Konzernen, die jeder kennt und von denen niemand sich hätte träumen lassen, dass sie abschmieren.

Schau dir mal den Aktienkurs von Nokia an. Im Jahr 2000 eines der besten und größten Unternehmen der Welt. Oder Panasonic. Oder Sony. Oder Enron.

Egal ob gelistet oder nicht. Unternehmen von denen zu ihrer besten Zeit niemand gedacht hätte, dass die überhaupt Pleite gehen können, gingen unter: Pan Am, WorldCom, Parmalat, Lehmann, General Motors, Kodak, Schlecker, Air Berlin, Thomas Cook, Kaufhof, Washington Mutual, RadioShack, Sears, Roebuch Co., Avon, Tupper, Citigroup, AIG, Bethlehem Steel, Texaco, Hewlett‑Packard,.... die Liste könnte ich den ganzen Tag fortsetzen.

Das sind (oder waren) alles große oder sehr große Unternehmen.

Hättest du vor 20 Jahren einen Deutschen gefragt, ob große Autobauer wie VW, Mercedes oder BMW irgendwann mal Probleme bekommen könnten, hätte der dir den Vogel gezeigt. Das war undenkbar. Niemals. Wie sieht es denn heute aus? Schau dir mal die Aktienkurse an. Ist es sicher, dass die die Verkehrswende packen? Ich würde nicht darauf wetten...

Oder der deutsche Einzelhandel. Wo sollen denn die Leute ihre Waren sonst kaufen, nicht wahr? Das dachte vor 30 Jahren jeder. Bis Amazon kam. Heute sterben sie wie die Fliegen.

Mit 9-10 Titeln gehst du ein enormes Klumpenrisiko ein. Die Wahrscheinlichkeit, dass mehrere dieser Unternehmen Pleite gehen oder mindestens lange vor sich dahinsiechen ist unglaublich groß. Das muss auch so sein, weil so unser Wirtschafssystem aufgebaut ist. Platzhirsche werden von aufstrebenden Unternehmen verdrängt. Auch wenn das heute überhaupt nicht danach aussieht und man sich das schwer vorstellen kann. Das konnte man bei den oben erwähnten vor ihrer Schieflage auch nicht.

Sicher ist man nur durch Streuung und automatischem Austausch. Wenn man immer in die 4000 größten Unternehmen investiert ist, gibt es keine Klumpenrisiken. Man hat wirklich die Weltwirtschaft im Depot. Und die geht nicht Pleite.

Was du machst ist dir 9-10 Unternehmen rauszusuchen und zu behaupten, dass die für immer stärker sein werden als die Konkurrenz. Das ist völlig irrational.

...

Was du machst ist dir 9-10 Unternehmen rauszusuchen und zu behaupten, dass die für immer stärker sein werden als die Konkurrenz. Das ist völlig irrational.

Das wird doch nicht behauptet. Die Rendite ist doch egal.![]()

Alles anzeigenDein Vergleich hinkt gewaltig McProfit. Du kannst 9-10 Einzelaktien nicht einmal ansatzweise mit einem Indexfonds mit 4000-5000 Titeln vergleichen. Mir ist schon klar, dass du denkst, dass deine Einzelwerte besonders sicher seien. Alles große Firmen mit langer Geschichte und gutem track record. Man kann sich nicht vorstellen, dass solche Firmen abschmieren. Von einer Pleite will ich gar nicht reden. Zehntausende von Mitarbeiter, global aufgestellt, überall präsent und sehr erfolgreich.

Das ist ein Trugschluss. Die Zahlen sprechen eine deutliche Sprache. Weniger als 18 Jahre, McProfit. Das ist die durchschnittliche Lebensdauer von Großunternehmen. 18 Jahre! Und wir reden hier nicht von Müller Sanitärbetrieb, sondern von global agierenden Konzernen, die jeder kennt und von denen niemand sich hätte träumen lassen, dass sie abschmieren.

Schau dir mal den Aktienkurs von Nokia an. Im Jahr 2000 eines der besten und größten Unternehmen der Welt. Oder Panasonic. Oder Sony. Oder Enron.

Egal ob gelistet oder nicht. Unternehmen von denen zu ihrer besten Zeit niemand gedacht hätte, dass die überhaupt Pleite gehen können, gingen unter: Pan Am, WorldCom, Parmalat, Lehmann, General Motors, Kodak, Schlecker, Air Berlin, Thomas Cook, Kaufhof, Washington Mutual, RadioShack, Sears, Roebuch Co., Avon, Tupper, Citigroup, AIG, Bethlehem Steel, Texaco, Hewlett‑Packard,.... die Liste könnte ich den ganzen Tag fortsetzen.

Das sind (oder waren) alles große oder sehr große Unternehmen.

Hättest du vor 20 Jahren einen Deutschen gefragt, ob große Autobauer wie VW, Mercedes oder BMW irgendwann mal Probleme bekommen könnten, hätte der dir den Vogel gezeigt. Das war undenkbar. Niemals. Wie sieht es denn heute aus? Schau dir mal die Aktienkurse an. Ist es sicher, dass die die Verkehrswende packen? Ich würde nicht darauf wetten...

Oder der deutsche Einzelhandel. Wo sollen denn die Leute ihre Waren sonst kaufen, nicht wahr? Das dachte vor 30 Jahren jeder. Bis Amazon kam. Heute sterben sie wie die Fliegen.

Mit 9-10 Titeln gehst du ein enormes Klumpenrisiko ein. Die Wahrscheinlichkeit, dass mehrere dieser Unternehmen Pleite gehen oder mindestens lange vor sich dahinsiechen ist unglaublich groß. Das muss auch so sein, weil so unser Wirtschafssystem aufgebaut ist. Platzhirsche werden von aufstrebenden Unternehmen verdrängt. Auch wenn das heute überhaupt nicht danach aussieht und man sich das schwer vorstellen kann. Das konnte man bei den oben erwähnten vor ihrer Schieflage auch nicht.

Sicher ist man nur durch Streuung und automatischem Austausch. Wenn man immer in die 4000 größten Unternehmen investiert ist, gibt es keine Klumpenrisiken. Man hat wirklich die Weltwirtschaft im Depot. Und die geht nicht Pleite.

Was du machst ist dir 9-10 Unternehmen rauszusuchen und zu behaupten, dass die für immer stärker sein werden als die Konkurrenz. Das ist völlig irrational.

Wir haben es alle begriffen, es wird nicht besser wenn du es noch 100 x schreibst! Es hat nichts mehr mit einer Diskussion zutun sondern nervt einfach nur noch.