Hallo zusammen,

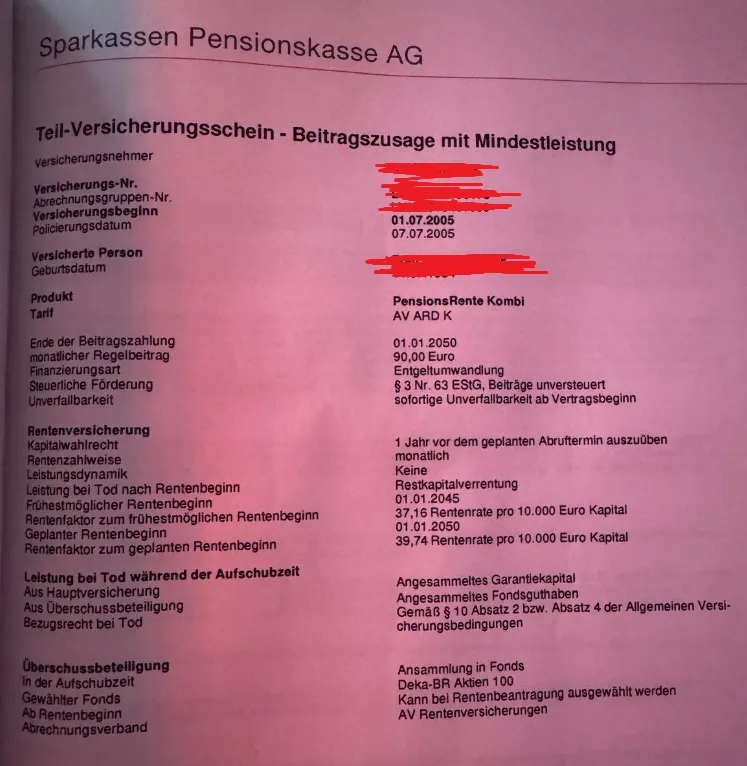

ich habe eine Renteninformation 2024 zu meinem Pensionskassenvertrag (betriebliche Altersvorsorge, Pensionsrente Kombi, Beitragszusage mit Mindestleistung) erhalten und würde gerne eure Einschätzung bekommen, ob sich das bisher gelohnt hat.

Daten:

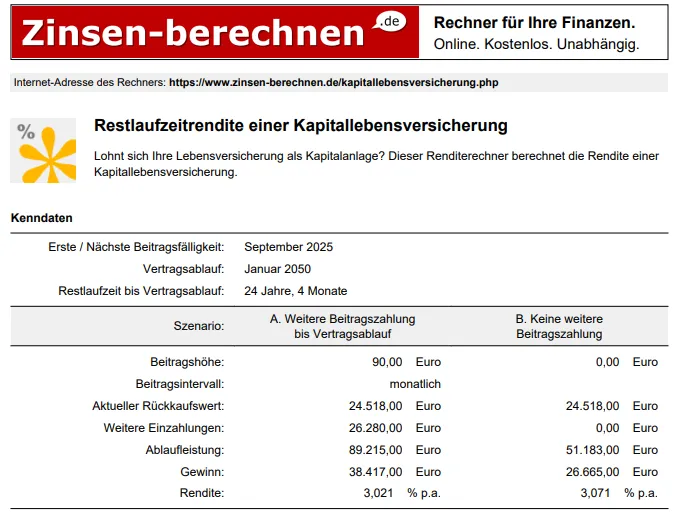

- Vertragsbeginn: 01.07.2005

- Regelbeitrag: 90 € monatlich (Brutto, davon zahlt 13,50€ Euro der Arbeitgeber)

- Bisher eingezahlt bis 31.12.2024: 20.461,20 €

- Aufgeteilt in zwei Bausteine:

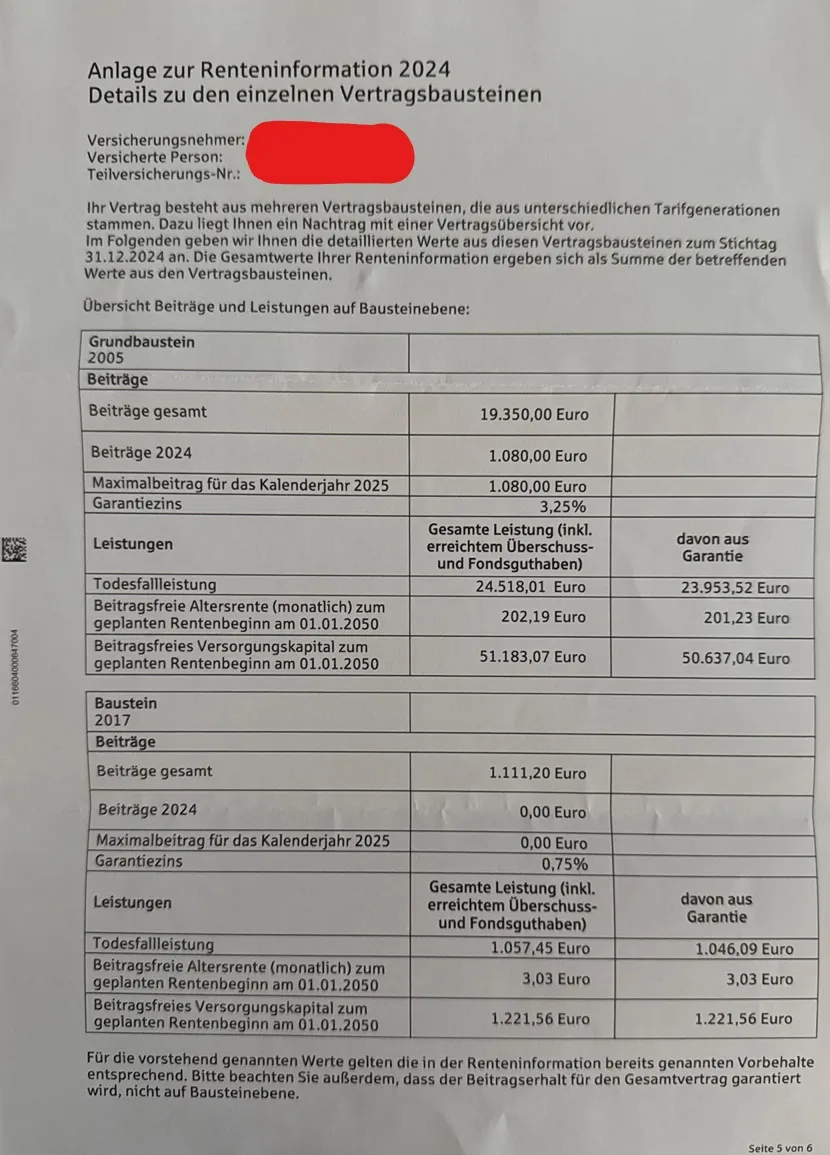

Baustein 2005

- Beiträge gesamt: 19.350,00 €

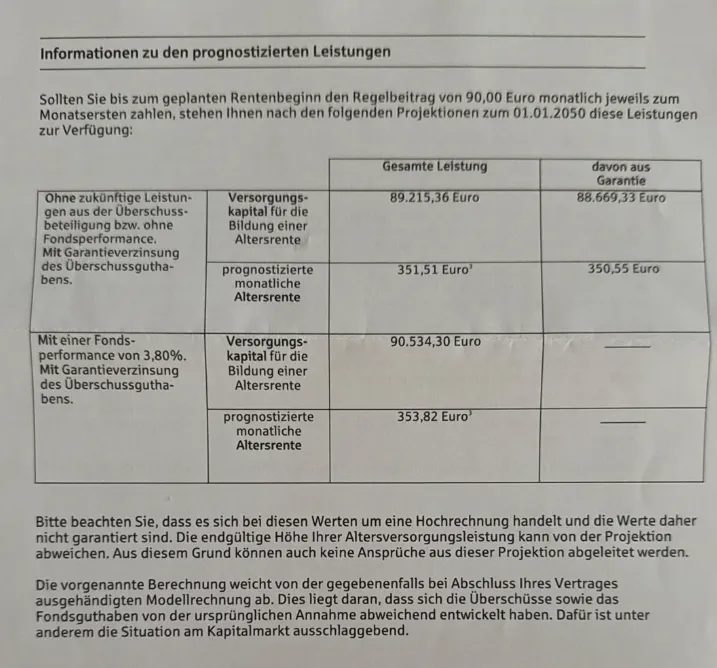

- Beitragsfreies Versorgungskapital: 51.183,07 € (davon Garantie: 50.637,04 €)

- Beitragsfreie Altersrente zum 01.01.2050: 202,19 € monatlich (davon Garantie: 201,23 €)

Baustein 2017

- Beiträge gesamt: 1.111,20 €

- Beitragsfreies Versorgungskapital: 1.221,56 € (Garantie = gleicher Wert)

- Beitragsfreie Altersrente zum 01.01.2050: 3,03 € monatlich

Gesamt:

- Kapitalwert heute: 52.404,63 €

- Plus gegenüber Einzahlungen: ca. +31.943 €

- Garantiekapital: ca. 51.858 €

Mir ist klar, dass das kein reiner Sparvertrag ist (es gibt Todesfallleistungen und einen hohen Garantieanteil), aber rein aus finanzieller Sicht: Wie schätzt ihr die bisherige Entwicklung ein? Meine Frage beruht sich darauf das ich bald einen Arbeitgeberwechsel habe und ich hier überlege ob ich es Stilllegen lasse oder weiter besparen soll, 25 Jahre noch... Ich bin unsicher.

Wenn euch noch Informationen fehlen trage ich diese gerne noch dazu.

Das habe ich auch noch gefunden.