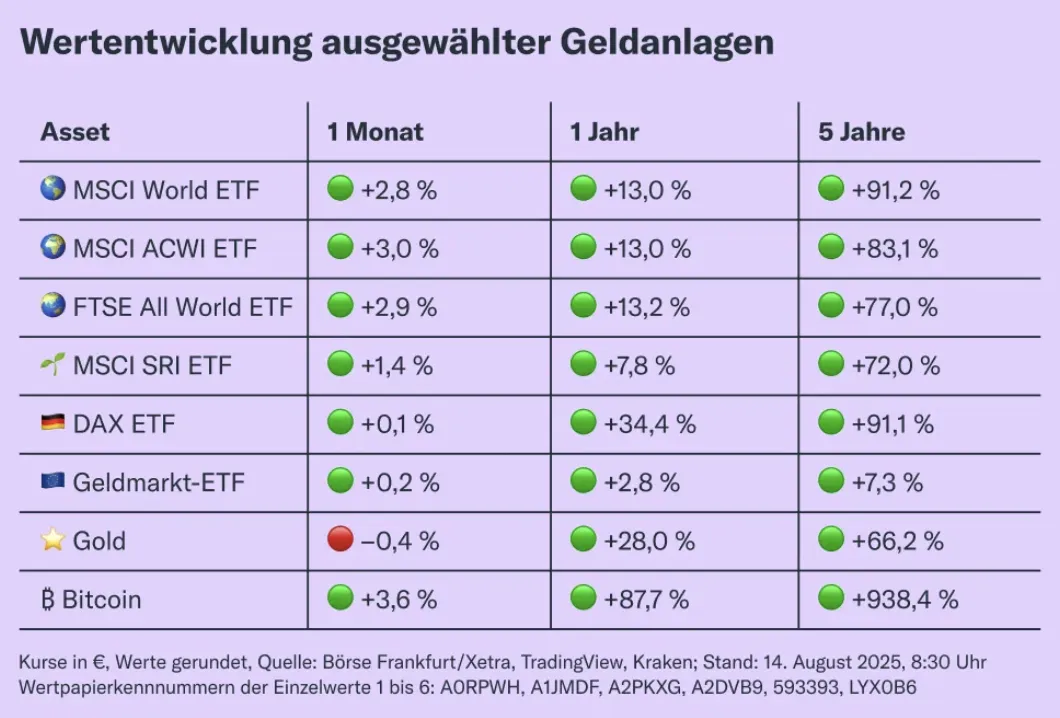

Der FTSE würde bei 5 Jahren ziemlich schlechter zum MSCI World rentieren, hat das wer überprüft, war das ein blöder Zeitpunkt, weil ich hätte max. mit 3% schlechter vermutet, bespare seit neuestem den Vanguard anstatt einen World, das macht mich nachdenklich