Hallo,

ich bespare mittlerweile seit 7 Jahren unterschiedliche ETFs mit einer möglichst umfangreichen Diversifikation. Aktuell planen meine Frau und ich einen Hauskauf und ich muss zum ersten Mal einen größeren Teil entnehmen, sodass sich mir nun die Frage stellt, welche Portfolio-Anteile ich verkaufen soll.

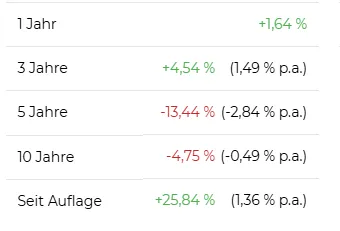

Ich habe aus meiner Anfangszeit noch relevante Beständen an Anleihen-ETFs, welche (da 2018/19 ja die Zinsen noch so niedrig waren) noch einen gewissen Verlust aufweisen (im Nachhinein war das natürlich ein Fehlkauf) - dies sind im wesentlichen:

Xtrackers II Global Government Bond UCITS ETF 1C EUR Hedged (LU0378818131); ca. 10% im Minus

und

iShares J.P. Morgan USD Emerging Markets Bond UCITS ETF (Dist) (IE00B2NPKV68); ca. 15% im Minus

Würdet ihr diese Verluste jetzt realisieren (in der Annahme, dass sich das ja nicht mehr relevant verbessern wird) oder lieber einen der erfolgreichen ETFs verkaufen (in der Hoffnung, dass sich die Verluste noch vermindern).

Danke und viele Grüße

Tilman