Ich muss aufgrund aktueller Entwicklungen das Thema hier nochmal aufmachen:

Die Zurich teilte mir in einem Schreiben relativ nebenbei (es ging hauptsächlich um die Beantwortung meiner Fragen zu Kostenstruktur, Beitragsfreistellung etc.) mit:

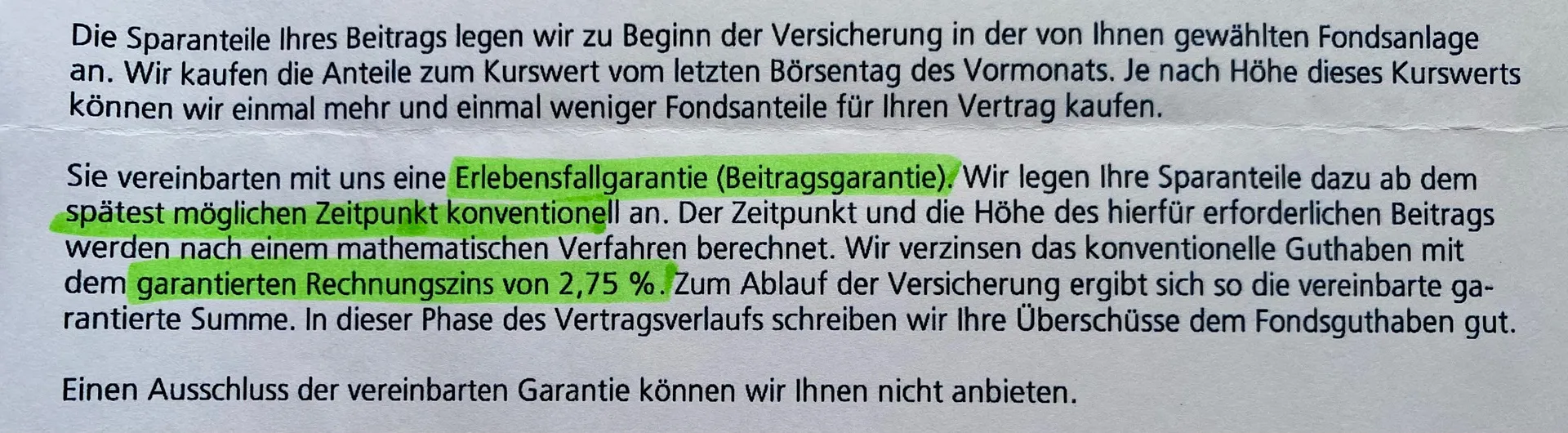

"Bei Ihrem Vertrag haben wir eine Umschichtung in das konventionelle Guthaben vorgenommen"

Bedeutet das jetzt, da die Umschichtung wohl nach dem "Einbrechen" der Aktienkurse geschah, ich entsprechend diesen Verlust gar nicht mehr aufholen kann oder zumindest keine annähernd gute Rendite im Vergleich zu meinem ETF Depot herausholen, wenn mein Kapital jetzt nur noch mit 2,75% vor Abzug der Kosten verzinst wird?