Hallo zusammen,

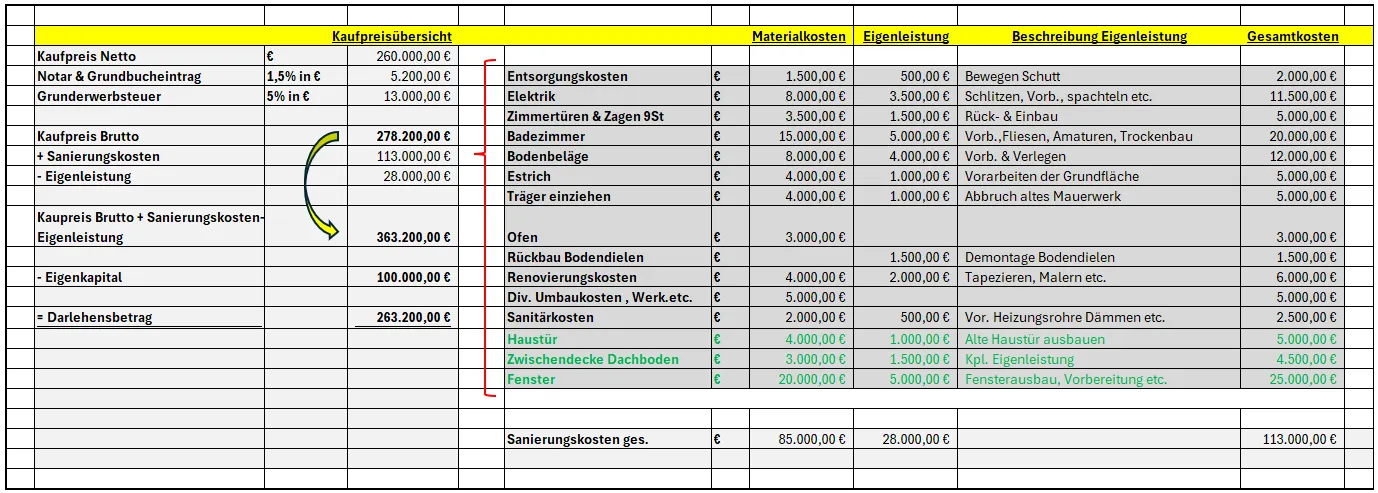

wir haben ein aktuelles Finanzierungskonzept für den Kauf einer Immobilie (KP 260K + Sanierung 80K (EK=70K)) erhalten & wollten fragen, ob Ihr-Profis eine Meinung dazu habt und uns diese mitteilen könnt. Die steigenden Zinsen verunsichern uns natürlich gewaltig.

Grob gesagt, werden folgende Bausteine für die Finanzierung eingeplant:

-Kredit 111K zu 4,09% (15Jahre Zinsbindung) -> Umschuldung 88K nach 15 Jahren (Ohne Sondertilgung gerechnet)

-Kredit über 52K zu 3,72% der von einem Bausparvertrag nach 5 Jahren abgelöst wird (Bereits >10K im BSV)

-Kredit KFW 100K zu 3,81% (Tilgungsfrei) bis nach 10 Jahren dieser von einem weiteren Bausparvertrag abgelöst wird (>10K im BSV)

-Kredit 13K über Bausparvertrag der bereits Zuteilungsreif ist.

Monatliche Belastung ersten 7 Jahre ca. 1470€

Monatliche Belastung 7-15Jahre ca. 1260€

Monatliche Belastung ab Jahr 15 von Umschuldung abhängig.

Ich bin gespannt ob Ihr uns ein Feedback geben könnt.

Vielen Dank.

Gruß