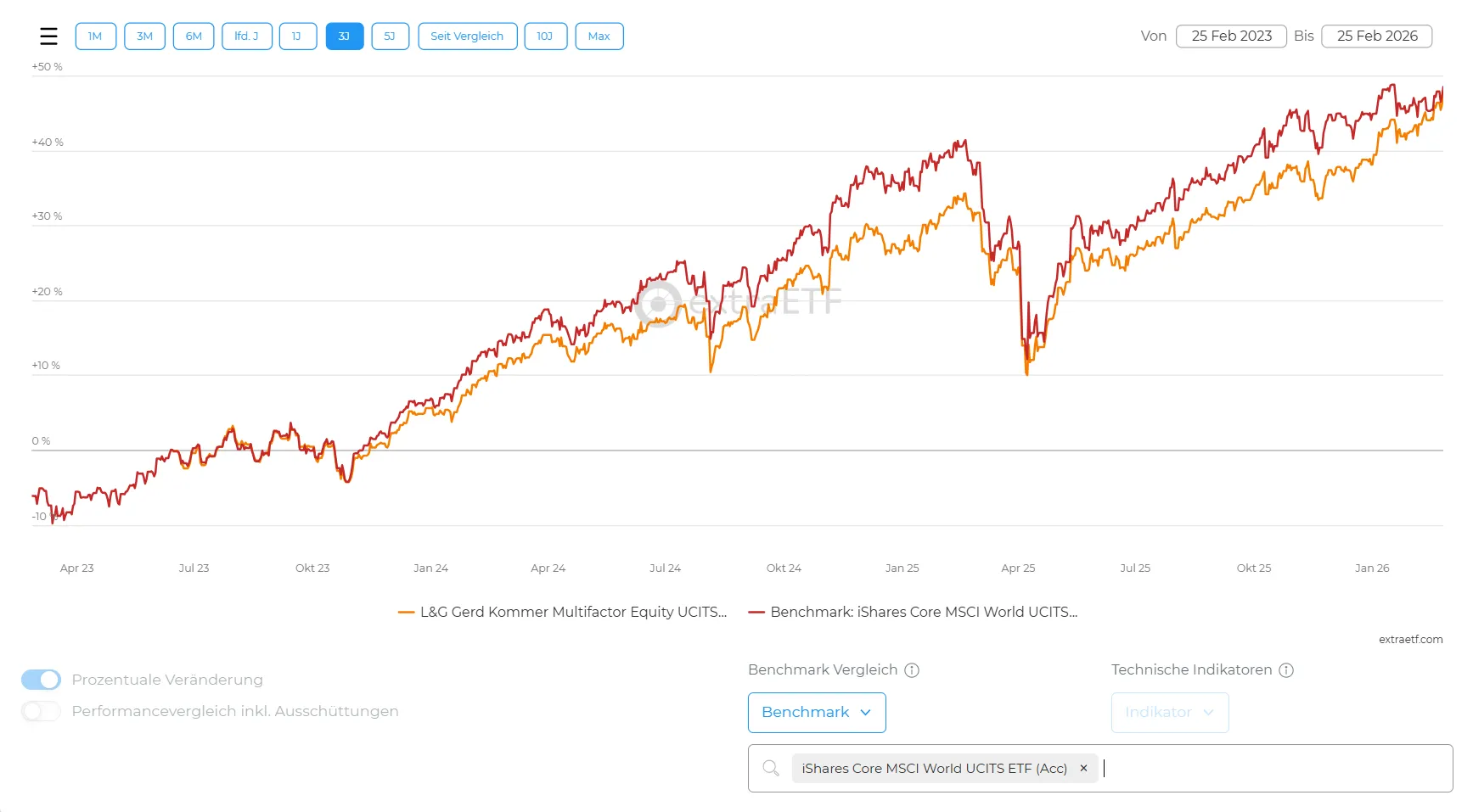

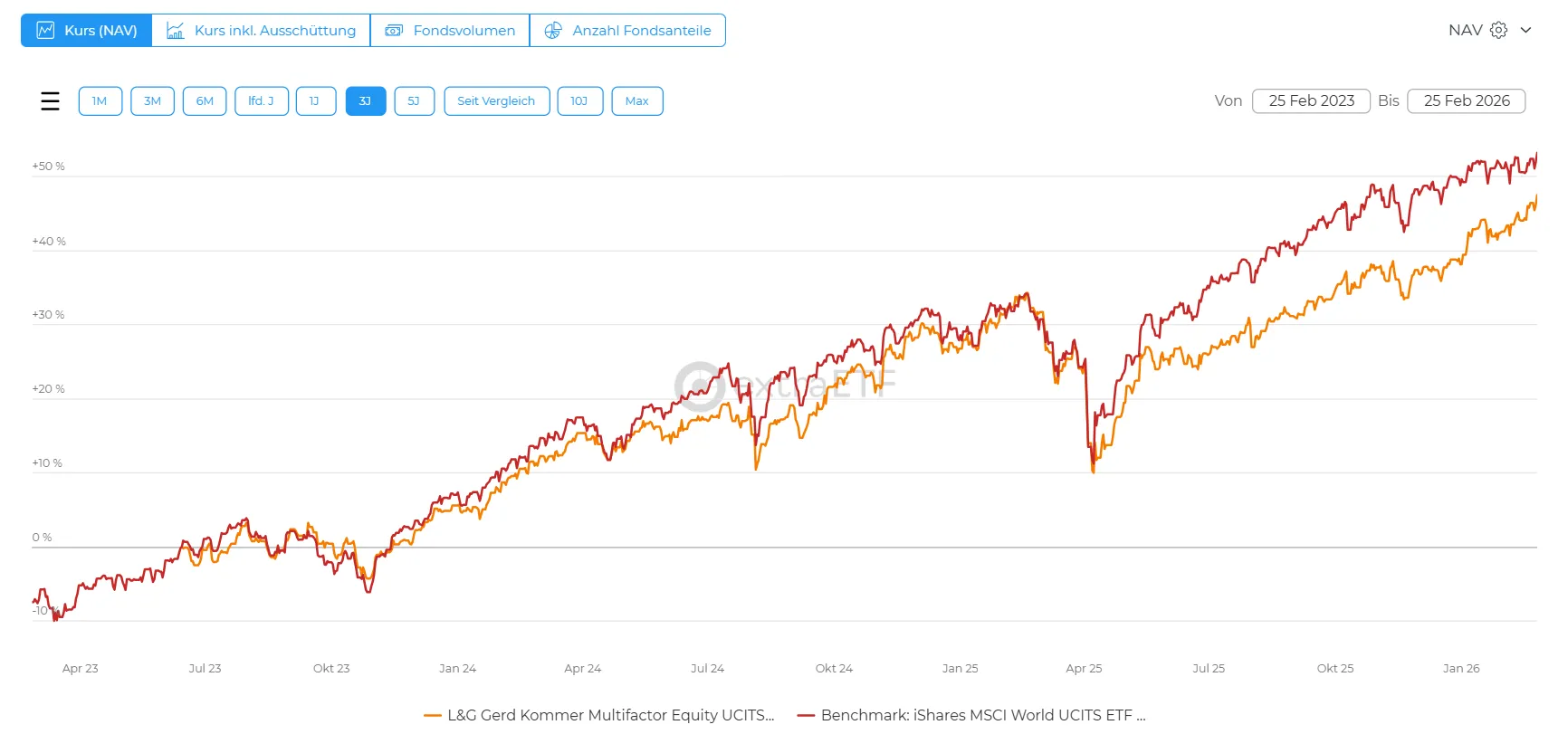

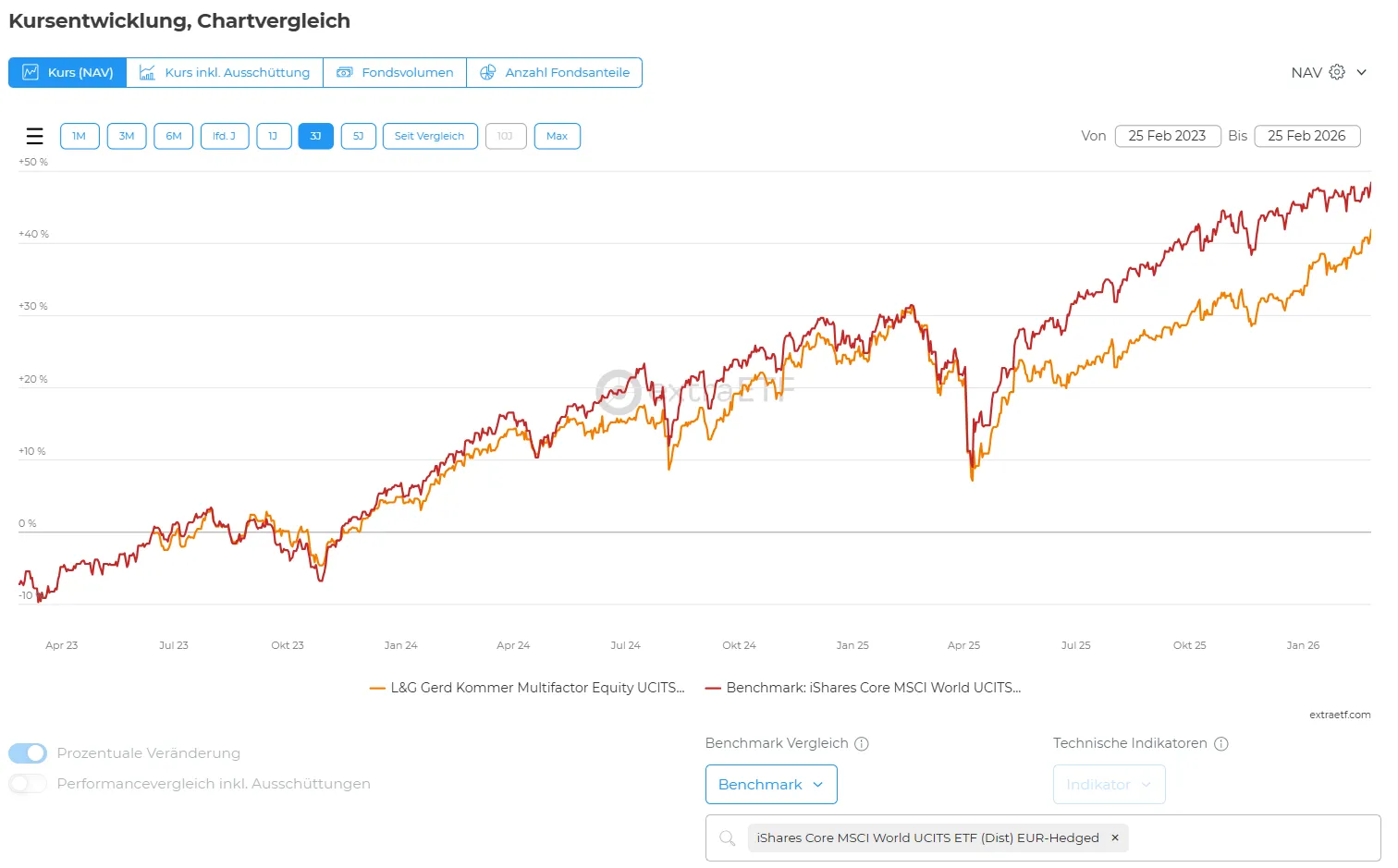

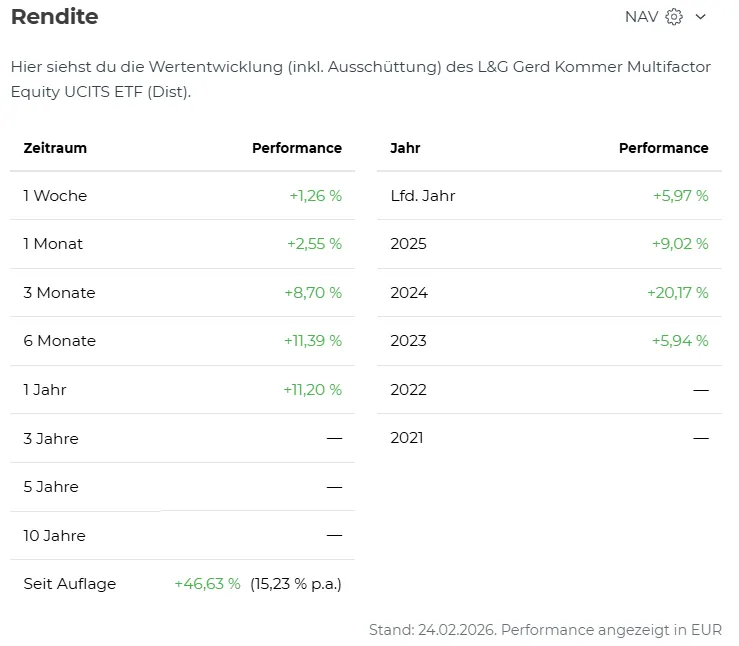

Danke für die Infos. Ich erwarte vom Kommer EFT keine Outperformance, sondern nur höhere Kosten.

Aufgrund der globalisierten Weltwirtschaft gibt es für mich bei meinem langfristigen Anlagehorizont keinen Sinn, zusätzlich zum MSCI World Core in andere ETF zu investieren, da die darin enthaltenen Titel ihrerseits weltweit investiert sind. Dies gilt insbesondere deshalb, weil die Diversifikation gerade dann, wenn sie eigentlich wirken soll, nicht wirkt wie die Corona-Pandemie, Finanzkrise und andere Ereignisse mit weltweiter Auswirkung, nicht funktioniert.