und Du damals gegen mich argumentiert hast.

Man kann seine Meinung auch ändern. Jetzt sehe ich es anders.

und Du damals gegen mich argumentiert hast.

Man kann seine Meinung auch ändern. Jetzt sehe ich es anders.

Einordnung des aktuellen Kursrückgangs

Nicht nur hier im Forum wird deutlich, dass bei vielen Privatanlegern Nervosität aufkommt. Ich möchte deshalb noch einmal darauf hinweisen: Die Renditen des Aktienmarktes sind im Vergleich zu anderen Anlageklassen nicht trotz regelmäßiger Kursrückgänge überdurchschnittlich hoch, sondern gerade wegen dieser Volatilität.

Die Equity-Prämie ist eine Risikoprämie. Ohne Risiko gibt es keine Prämie.

Aktuelle Kursrückgänge sind daher nicht nur normal, sondern notwendig. Zudem bewegen wir uns derzeit (noch) in einem relativ überschaubaren Rahmen. Ein Bärenmarkt wird üblicherweise ab einem Rückgang von 20 % definiert. Selbst Rückgänge von 30 % oder 40 % innerhalb eines Kalenderjahrs sollten grundsätzlich als möglich einkalkuliert werden.

Ich rate jedem, der sich in der aktuellen Situation unwohl fühlt, diese Emotion bewusst zu reflektieren und zu notieren. Anpassungen an der Asset-Allokation sollte man jedoch erst in stabileren Marktphasen (idealerweise nahe Allzeithochs) in Betracht ziehen. In Krisenzeiten hingegen führt Handeln aus Emotionen häufig zu Fehlern.

Kursentwicklung

| seit Allzeithoch | 2026 | |

|---|---|---|

| MSCI ACWI IMI | -6,0% | -0,8% |

| FTSE All-World | -5,8% | -1,1% |

| MSCI World | -5,4% | -1,9% |

| Gerd Kommer Multifactor | -6,7% | +0,5% |

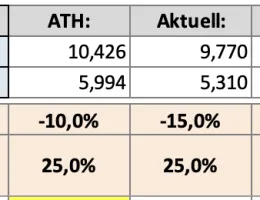

Mit meinem Portfolio (75% ACWI IMI, 25% EM IMI) lag ich gestern am späten Abend zwischenzeitlich rund -8% unter dem ATH. Nach meiner Buy-the-Dip Strategie erfolgt der nächste Nachkauf jedoch erst bei -10%. In solchen Momenten muss ich mich schon etwas zurückhalten da ich Sorge habe, eine gute Nachkaufgelegenheit zu verpassen...

Ich habe gerade einen Blick auf die Monatsperformance meines Gesamtdepots geworfen. Normalerweise tue ich das überhaupt nicht.

Liegt bei - 4,25 %

Ich fahre quasi ein 80/20 Depot.

Die vergleichbare KISS-Lösung wäre ein 1-ETF-Depot und dazu 20% (Cash, Geldmarkt…Anleihen…das übliche).

In solchen Momenten muss ich mich schon etwas zurückhalten da ich Sorge habe, eine gute Nachkaufgelegenheit zu verpassen...

Vielen Dank für deine Gedanken. Neben den Sparplänen nutze ich die Rücksetzer für ein Rebalancing mit einer gewissen Cashreserve, allerdings nicht so systematisch und mit konkreten Auslöseschwellen.

Hast du dir auch einen „gedanklichen“ oder festen Betrag gesetzt, der bei -10% investiert wird? Gibt es dann bei -20% nochmal dry powder?

Es ist ja unbekannt, wie lange es abwärts oder seitwärts geht.

Würdet ihr bei der aktuellen Gemengelage mit dem Impact auf Energie, Inflation und Lieferketten noch von einer „politischen“ Börse sprechen?

Im Vergleich zum Rücksetzer 04/2024 haben wir aktuell noch Luft nach unten.

Im Vergleich zum Rücksetzer 04/2024 haben wir aktuell noch Luft nach unten.

Ich denke, dass „der Gral“ gute Chancen hat, in Euro die 120er Marke zu testen.

Sparpläne laufen lassen…zusätzliche Käufe würde ich jetzt nicht machen. Der Markt ist doch kaum gefallen.

Hast du dir auch einen „gedanklichen“ oder festen Betrag gesetzt, der bei -10% investiert wird? Gibt es dann bei -20% nochmal dry powder?

Sieht in meiner Excel so aus:

Ich habe eine Mindestliquidität definiert, die als eine Art Notgroschen dient (ca. 1 Jahresgehalt). Die verfügbare Liquidität ist damit die Gesamtliquidität minus der Mindestliquidität. Die Gesamtliquidität erhöht sich monatlich durch die Sparrate vom Gehalt.

Ich investiere mit zwei Komponenten, einmal einem one-sided-Glidepath (läuft noch bis zum Jahresende) und eben der buy-the-Dip Strategie. So ist sichergestellt, dass ich einen festgelegten Betrag investiere selbst wenn es keine Dips gibt. Über den one-sided-Glidepath haben sich die Investitionen bislang so verteilt:

Market Timing / Buy the Dip

Ich habe das selbst früher praktiziert. Heute nicht mehr.

Market Timing funktioniert leider nicht. Auch wenn es intuitiv klingt. Strategien wie „Buy the Dip“ gehören zu den populärsten Ansätzen, liefern aber langfristig keinen verlässlichen Mehrwert. Ich rate daher davon ab, solche Ansätze zu verfolgen. Sie widersprechen zudem dem KISS-Prinzip.

Der zusätzliche Aufwand, die erhöhte Fehleranfälligkeit, zusätzliche Kosten und Steuern sowie die mentale Belastung sollten nicht unterschätzt werden. Da kein nachhaltiger Mehrwert zu erwarten ist, erscheint es sinnvoll, auf solche Strategien zu verzichten.

Ein wesentlicher Vorteil unserer 1-ETF-Strategie liegt darin, dass wir uns mit diesen Fragen gar nicht erst beschäftigen müssen. Dieser „mentale Freiraum“ ist ein oft unterschätzter, aber enorm wertvoller Faktor.

Ich kann diesen Blogbeitrag sehr empfehlen:

„Buy the Dip“ wirkt logisch, funktioniert aber laut Studien meist nicht besser als Buy-and-Hold. Das Problem: Man erkennt nie sicher, ob ein Rückgang nur kurzfristig ist oder weitergeht.

Die Strategie ist daher eher Wunschdenken als verlässlicher Ansatz.

Hier ein interessanter Beitrag dazu: Upps…da ist mir einer zuvorgekommen, während ich hier geschrieben habe.

https://gerd-kommer.de/blog/buy-the-dip/

Wahrscheinlich hast Du Recht. Es war von Beginn an als zeitlich begrenztes Experiment gedacht und läuft zum Jahresende aus. Dann werde ich ein Fazit ziehen anhand entsprechender Vergleichsrechnungen.

In meinem konkreten Fall habe ich jedoch (bislang) keine mentale Belastung. Mir macht die Beschäftigung mit diesen Sachverhalten sogar Spaß.

In meinem konkreten Fall habe ich jedoch (bislang) keine mentale Belastung. Mir macht die Beschäftigung mit diesen Sachverhalten sogar Spaß.

Ich möchte meinen letzten Beitrag etwas relativieren:

Natürlich kann es auch sein, dass diese Strategie emotionale Vorteile bietet. Wer auf den Crash wartet und einen festen Plan hat, vermeidet den entscheidenden Fehler: den Panik-Verkauf in der Krise. Wenn man für den Weg nach unten Kauflimits im Markt platziert hat, kann sich der Stress in Vorfreude auf günstige Einstiegskurse verwandeln. Das ist ein elementarer Unterschied zur Gefühlswelt der meisten Privatanleger.

Deshalb halte ich auch das GPO von Dr. Beck für ein sinnvolles Konzept: Es sorgt dafür, dass die Anleger bei der Stange bleiben. Auch wenn die Strategie mathematisch nicht aufgeht, ist der psychologische Hebel vorhanden.

Meiner Einschätzung nach überwiegen zwar die Nachteile, doch das ist eine individuelle Abwägung. Man sollte sich jedoch keine Illusionen machen: Eine Mehrrendite ist hier eher unwahrscheinlich.

Ich fahre quasi ein 80/20 Depot

Wie hast Du Dein Portfolio nach Non-Kiss aufgebaut?

Wie hast Du Dein Portfolio nach Non-Kiss aufgebaut?

20 % Bundesanleihen und Geldmarktfonds LU0225880524

80 % Verbliebene Einzeltitel und Welt-ETFs

Alle Dividenden fließen ausnahmslos in einen Welt-ETF den ich im Herbst 2025 noch um einen Small-Cap-ETF ergänzt habe IE000ISS8DB2.

Nach meiner kompletten Bereinigungsaktion Anfang März 2025 (mein „0val-Office-Moment) halte ich noch 2 US-Firmen als Dividenden- Einzeltitel McProfit würde sich freuen…

Käufe von Einzeltiteln wird es nicht mehr geben.

Rebalancing immer im Mai und im Dezember.

Ich strebe als nächsten Schritt ein 70/30 an.

Der Huber entwickelt sich. Nur beim Kommer-ETF liegt er falsch. Noch. ![]()

Elias Huber muss jetzt „au amol an des“ rangehen, was „halt au“ wichtig ist:

Die Präsentation sollte in der allgemeinen „Schriftsprache“ erfolgen. Es wird keine „Bühnenhochlautung“ gefordert….

Warum er in jedem Halbsatz „halt“ und „au“ sagen muss, weiß ich HALT AUCH nicht..

Wahrscheinlich hast Du Recht. Es war von Beginn an als zeitlich begrenztes Experiment gedacht und läuft zum Jahresende aus. Dann werde ich ein Fazit ziehen anhand entsprechender Vergleichsrechnungen.

In meinem konkreten Fall habe ich jedoch (bislang) keine mentale Belastung. Mir macht die Beschäftigung mit diesen Sachverhalten sogar Spaß.

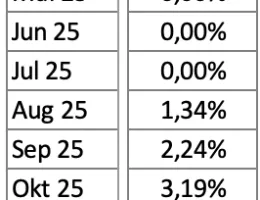

Da mir sowas wie gesagt Spass macht, habe ich mal ein Zwischenfazit gezogen und im Excel etwas kalkuliert. Dabei habe ich die Performance meiner Strategie (one-sided-Glidepath + buy-the-Dip) mit der Variante, immer sofort die verfügbare Liquidität zu investieren, verglichen.

Das ganze Projekt startete im Oktober 2024, da mir zu dieser Zeit Liquidität aus dem Verkauf einer Eigentumswohnung zugeflossen ist. Im Vergleichsszenario habe ich daher die gesamte freie Liquidität gleich im Oktober 2024 investiert. Von da an dann jeweils die Sparrate aus dem Gehalt. Da dies zur Mitte des Monats ausgezahlt wird habe ich auch jeweils die Kurse zur Monatsmitte herangezogen.

Bei dem Vergleichszenario wäre ich bei aktuellen Kursen auf eine Rendite (Buchgewinn / investiertes Kapital) von 8,73% gekommen. In der von mir umgesetzten Investitionsstrategie sind es 16,88%. Es gilt allerdings auch zu bedenken, dass ich bei meiner Strategie bislang weniger investiert habe als es im Vergleichsszenario der Fall gewesen wäre. Nichtsdestotrotz liegt auch absolut gesehen der Gewinn bei meiner Strategie rund 6k EUR über dem des Vergleichsszenario. Bislang war es für mein Empfinden die Mühe wert. Mal schauen, wie es sich bis zum Jahresende noch entwickelt...

Alles anzeigenMarket Timing / Buy the Dip

Ich habe das selbst früher praktiziert. Heute nicht mehr.

Market Timing funktioniert leider nicht. Auch wenn es intuitiv klingt. Strategien wie „Buy the Dip“ gehören zu den populärsten Ansätzen, liefern aber langfristig keinen verlässlichen Mehrwert. Ich rate daher davon ab, solche Ansätze zu verfolgen. Sie widersprechen zudem dem KISS-Prinzip.

Der zusätzliche Aufwand, die erhöhte Fehleranfälligkeit, zusätzliche Kosten und Steuern sowie die mentale Belastung sollten nicht unterschätzt werden. Da kein nachhaltiger Mehrwert zu erwarten ist, erscheint es sinnvoll, auf solche Strategien zu verzichten.

Ein wesentlicher Vorteil unserer 1-ETF-Strategie liegt darin, dass wir uns mit diesen Fragen gar nicht erst beschäftigen müssen. Dieser „mentale Freiraum“ ist ein oft unterschätzter, aber enorm wertvoller Faktor.

Ich kann diesen Blogbeitrag sehr empfehlen:

„Buy the Dip“ – Wie gut funktioniert diese Anlagestrategie?

Auch nicht bei einmaligen Investitionen??

Auch nicht bei einmaligen Investitionen??

Das Thema Market Timing ist sehr gut untersucht und die Ergebnisse sind eindeutig: Es funktioniert nicht systematisch. Wenn es doch einmal funktioniert, ist es immer Glück.

Schon der Gedanke, man verfüge über bessere Informationen als professionelle Marktteilnehmer, ist problematisch. Genau dieser Gedanke schwingt jedoch oft mit, wenn man von weiter fallenden Kursen ausgeht. Dabei gilt: Öffentlich verfügbare Informationen sind in der Regel bereits in den Preisen enthalten.

Wer sich mit einer abwartenden Haltung psychologisch wohler fühlt, kann das natürlich tun. Allerdings ist die Wahrscheinlichkeit hoch, dass der Markt einem davonläuft und man selbst auch nach Jahren noch auf seinem „Dry Powder“ sitzt.

Ich persönlich würde diesen Ansatz nicht verfolgen. Stattdessen würde ich eine klare Asset-Allokation festlegen und das Kapital direkt investieren. Dabei muss es keineswegs 100 % Aktien sein. Entscheidend ist die Konsistenz. Im Idealfall wählt man ein einfaches Produkt und hält daran langfristig fest.

Über einen Zeitraum von 10 oder 20 Jahren ist die Wahrscheinlichkeit sehr hoch, dass man damit besser abschneidet als ein Market Timer. Und mit ,,hoch" meine ich fast 100%.

Nehmen wir als Beispiel den Iran-Konflikt: Einige gehen davon aus, dass sich die Lage verschärft und die Märkte weiter fallen werden. Doch was müsste dafür zutreffen? Dass die Mehrheit der Marktteilnehmer die Situation falsch einschätzt und man selbst richtig liegt. Nur dann würde sich daraus ein systematischer Vorteil ergeben.

Die entscheidende Frage lautet also immer wieder:

Bin ich wirklich besser informiert oder klüger als die Gesamtheit der professionellen Marktteilnehmer?

Naja, da muss ich dir leider recht geben. Als ich mich für das Thema ETF anfing zu interessieren, dachte ich, es ist doch jetzt eine unmögliche Zeit zu investieren, weil es höher gar nicht mehr gehen kann. Pustekuchen. Ich habe damals leider noch nicht buchgeführt. Aber ich denke, 5% habe ich durch mein Zögern sicherlich verloren.

So legst Du Dein Geld einfach sicher an

Wie viel Rendite macht Dein Aktien-ETF?

Wann Du Deine Geldanlagen umschichten solltest

So handelst Du einfach und günstig mit Aktien und ETFs

Von Finanztip-Experten fundiert recherchiert

Was Finanztip ausmacht