Alles anzeigen

Alles anzeigenDanke für den Hinweis Micha-1

Nein, kann man nicht, bei mir wird eine maximale Sparrate von 5k bei ING angeboten

Mögliche Lösungen:

- Ein Sparplan mit häufigerer Ausführung

- Anderer Broker (habe ich jetzt mal für den Themenstarter:in nicht in Betracht gezogen)

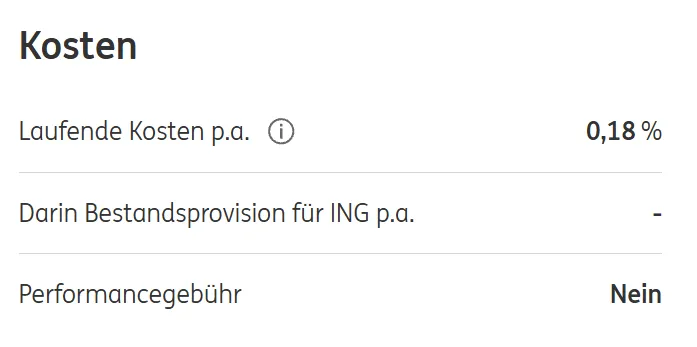

- einmal die Kröte von 70 Euro (Danke für den Hinweis fabioso )schlucken (wäre bei dem Budget ja auch kein Beinbruch, Einmalkosten von 0,07%)

Finanzschlumpf - Vielen Dank! Ein Depot bei einem anderen Anbieter möchte ich tatsächlich nicht. Ich würde eher zu den 70 Euro für die Einmalanlage tendieren als diverse Ausführungen über einen Sparplan bis das Geld angelegt ist.