Häh? Dann ist es doch kein Riestervertrag mehr.

Haben Die Dir etwa angeboten den Riestervertrag förder-schädlich zu kündigen und in ein anderes teures Produkt bei denen umzuschichten?

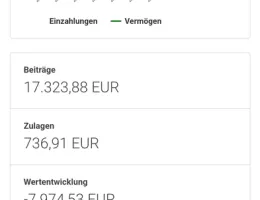

Ich hab mich missverständlich ausgedrückt. Es ist so wie die Mitforisten hier geschrieben haben. Es war eine Anhebung des Renteneintrittsalters mit dem Angebot es unter bestimmten Bedingungen wieder herunter zu setzen. Kommt einer Wette gleich. Ich habe mich nicht darauf eingelassen und lasse den Vertrag einfach liegen. Spare nun ungefördert. Meine Frau bespart ihren Vertrag weiter. Sie ist aber 100 Prozent in Aktien, obwohl sie noch einiges vom Garantiewert trennt. Die Zulagen hauen es bei ihr raus.