-17,6%, wer bietet mehr?

-25,66%

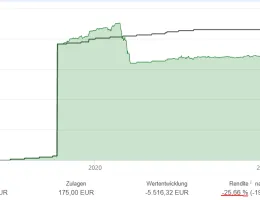

Die riesige Einzahlung war ein Übertrag von einem anderen Anbieter ... in der Zwischenzeit schon etwas länger still gelegt, soll Sutor schauen, wie sie das wieder ins positive bekommen. Aktuell scheint es so, als ob sie nicht so erfolgreich damit wären :).

Innerlich hab ich mit der Sache abgeschlossen, auch wenn es immer noch weh tut, wenn man sich mal wieder einloggt.

Ich hab noch 35 Jahre bis zur Rente, anscheinend reicht das Sutor nur für ne Aktienquote von aktuell 33,72% ![]()