Georg hat das mal nachgerechnet: https://www.finanzen-erklaert.de/asset-allokati…s-buy-and-hold/

Das Problem beim GPO ist, einen fairen Benchmark zu finden. Zu einem 80% Aktien/20% Anleihen Portfolio wird es sicherlich besser performen, da es auf 100% Aktien gehen darf, wenn Aktien im Keller sind. Ein 100% Aktienportfolio ist auch wieder nicht fair, da das GPO eben im Normalfall 20% in weniger renditestarken Anleihen hält. Bei einer Krise alle 10-15 Jahre, verliert es in der Zwischenzeit so viel dadurch, dass es nicht in Aktien investiert ist. Und durch reines Überlegen kommt man zu dem Schluss, dass ein GPO dann gut funktioniert, wenn die Aktienkurse wild Achterbahn fahren.

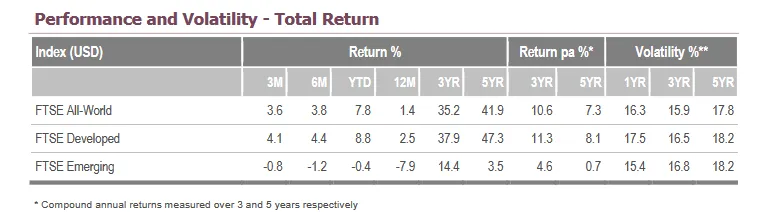

Diese Performance Tabellen sind fuer mich ehrlich gesagt ein Buch mit 7 Siegeln. Wie erwaehnt gab es da schon mal einen thread:

Je mehr ich mich damit beschäftige, desto mehr verwirrt es mich. Hier ist noch das Sheet von FTSE auf den Total Return Index

Das passt dann zu keinem von beiden, ist aber natürlich auch von Ende Mai, also 3 Wochen alt. Vielleicht finde ich die nächsten Tage mal Zeit, mich in das Thema einzufuchsen