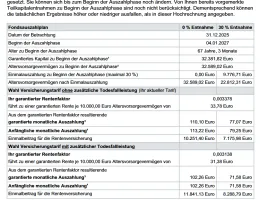

HUK Riester (bei meiner Frau, ansonsten gleicher Vertrag wie bei mir, sogar vor mir abgeschlossen):

27,15

Das ist ja interessant - ich dachte immer, Riester-Verträge wären schon immer "unisex" kalkuliert worden?

Oder hat sich zwischen Euren Vertragsschlüssen der Garantiezins zu Deinen Gunsten geändert?