Nach hinten verschieben lässt sich das noch. Ich habe mich nicht mit der neuen AV beschäftigt, da ich auch hier von keiner für den Anleger guten Entwicklung ausgehe.

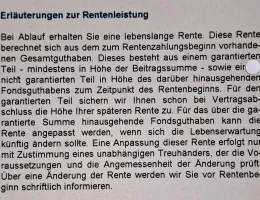

Deiner Aussage entnehme ich, dass dort jedoch die "komplette Abwicklung" des Riestervermögens bis zum 85. Lebenjahr erfolgen kann. Ist meine Annahme dahingehend korrekt? Falls ja müsste (sollte) ich mich tatsächlich nochmals mit dem "Riesterelend" beschäftigen.

Das angesparte Vermögen ist ja nicht wirklich gewachsen. Wieviel soll der Unterschied zwischen dem aktuellen Produkt und dem möglichen neuen ausmachen? Mein Bauchgefühl - weniger als 5€ (netto) pro Monat? Und dafür neu einlesen und einen neuen Vertrag aufsetzen etc.? Spannend. Ich habe noch 10 Jahre mehr bis zum auszahlen und bleibe einerseits gespannt wie sich diese Anlage entwickelt andrerseits ist einfach Zeitvergeudung wenn ich an den ROI denke.

Prinzipiell erschien vor kurzem mit ein Rentenfaktor von >30 als noch ok, aber das sehe ich jetzt absolut nicht mehr. Er sollte >50 sein um mit der gesetzlichen Rente konkurrieren zu können.