Die Erträge sollten möglichst gebührenarm und steuerfrei (Freibetrag) den Lebensunterhalt decken.

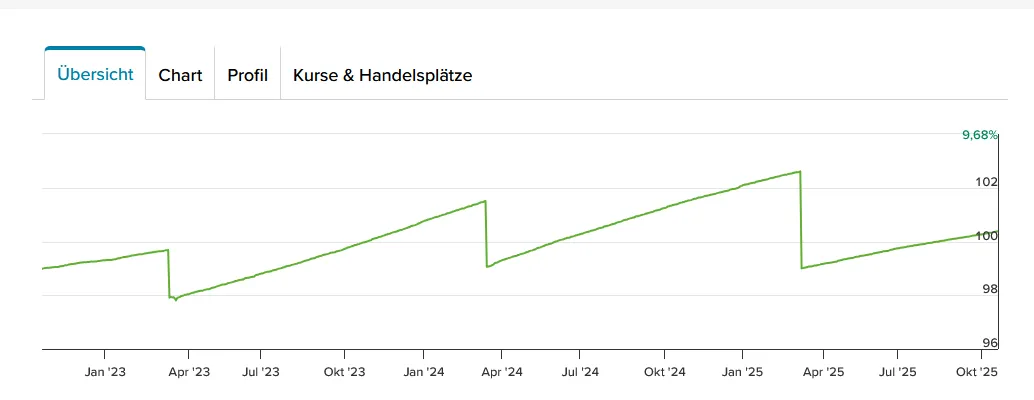

Da wäre wahrscheinlich der thesaurierende besser, da beim Verkauf nur der Gewinn besteuert wird, die Ausschüttung aber komplett.

Beispiel (gerundet und die Prozentrechnung ist leicht falsch)

Du legst als Einmalanlage 100 T€ zum €STR von 4% an. Nach einem Jahr entnimmst Du 4 T€ bzw. Du erhältst 4 T€ als Ausschüttung.

Ausschüttung: 4.000 € ./. 1.000 € Freibetrag, der Rest mit 26, 375% versteuert, bleiben 3.209 €.

Entnahme: von den 4.000 € sind 0,04/1,04 = 3,85% Gewinn und damit steuerpflichtig. Dies sind dann rund 154 € und damit unter dem Freibetrag.

Die relative Steuer bei der Entnahme steigt von Jahr zu Jahr in dem Maße, in dem die Anteile Gewinne tragen.