Timo Halbe (Finanztip) bezeichnet Geldmarktfonds in https://www.finanztip.de/investmentfonds/geldmarktfonds/ als „sichere Investmentfonds“, die ihr Kapital „am Geldmarkt, zum Beispiel bei Banken oder in Anleihen mit kurzer Laufzeit“ investieren. Es heißt da: „Willst Du einen größeren Betrag sicher und bequem anlegen, sind Geldmarktfonds eine gute Alternative zum Tagesgeld“.

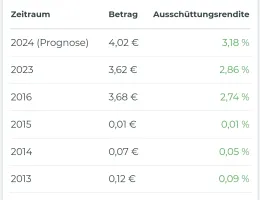

Zu den erwähnten Empfehlungen gehört u.a. der „Xtrackers II EUR Overnight Rate Swap UCITS ETF 1D“ (ISIN: LU0335044896), den ich – weil ausschüttend - eigentlich auswählen wollte. Er soll den Referenzzins ESTR der Europäischen Zentralbank nachbilden.

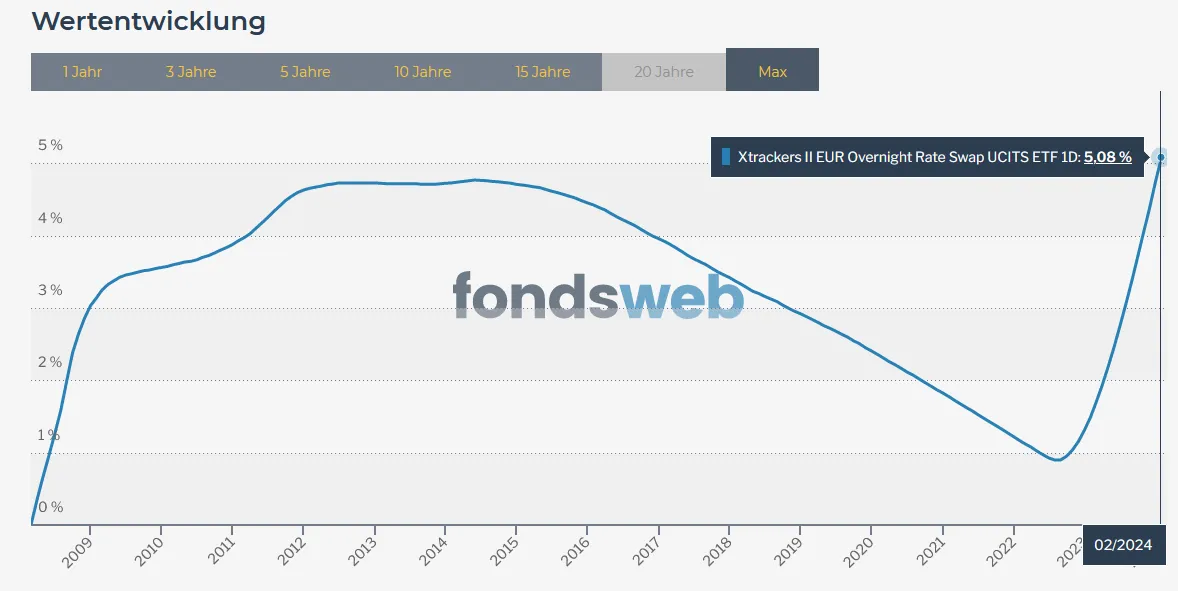

Was ich nun aber im Chart [1] sehe, verbinde ich nicht mit Tagesgeld-typischer Sicherheit:

- (Nur) einigermaßen stabiler Kurs zwischen 2011 und 2016.

- Dann scharfe Abbruchkante (3% Verlust zwischen 01.-05. April 2016), die ich bei einem „Sicherheitsbaustein“ nicht erwartet hätte.

- Konstanter Sinkflug zwischen 2016 und 2022

- Vorher nie dagewesene „Nervosität“ während 2022

- Vorher nie dagewesene Sägezahnkurve seit 2023

Versteht jemand aus der Community, wieso dieser ETF trotzdem als Tagesgeld-Alternative empfohlen wird?

Finanztip schreibt außerdem: „Falls es wieder zu einer Nullzinsphase kommt, solltest Du Dein Geld auf Tagesgeld umschichten. In diesem Fall informieren wir Dich in unserem Newsletter und in unserer App.“ Wie kann Finanztip rechtzeitig zum Umstieg raten, wo doch der Abbruch 2016 praktisch spontan erfolgte?

Danke im Voraus für alle Beiträge.