Guten Morgen,

auf Grund eines möglichen Immobilienkaufs, spiele ich mit den möglichen Tilgungen.

Es wird ein Kredit von ca. 120.000€ benötigt, der größere Rest wird durch Eigenkapital abgedeckt.

Beim Spielen mit den Finanzrechner ist mir aufgefallen, dass demnach eine höhere Rate oder kleine Rate mit Sondertilgung zum Schluss (+-) die gleichen Zinskosten in € kostet.

Hintergrund der Spielerei ist, dass ich lieber "ohne Finanzdruck" ganz bequem abzahle als mich zu stark zu belasten.

Zudem erhalte ich die nächsten 2 Jahre noch insgesammt 2x 12.000€ aus einer Zinstreppe.

Könnt ihr ein Blick drauf werfen, ob meine Gedankengänge korrekt sind?

Randbedinungen:

- Einkommen 5000€ Netto

- 2 Erwachsene, 1 Kind

- Keine Verbindlichkeiten

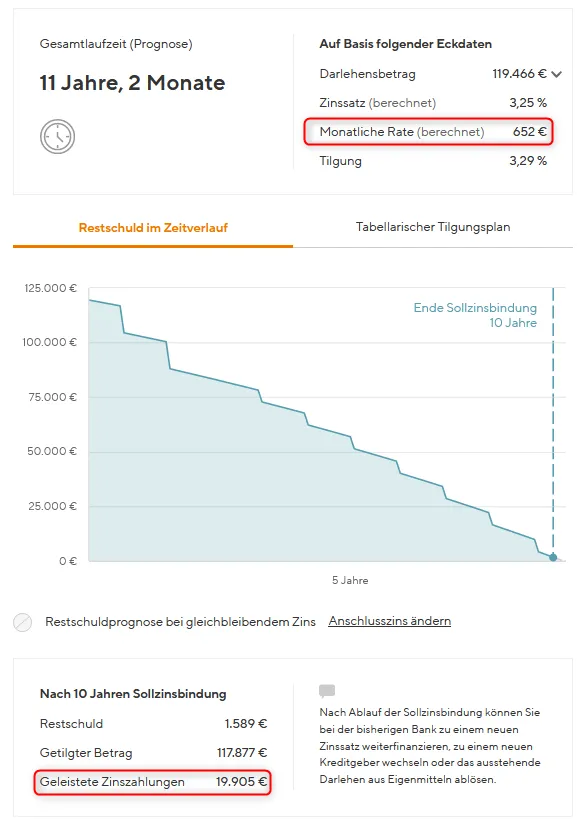

Möglichkeit A Hohe Rate, 1200/Monat, 10Jahre, 20.000€ Zinskosten

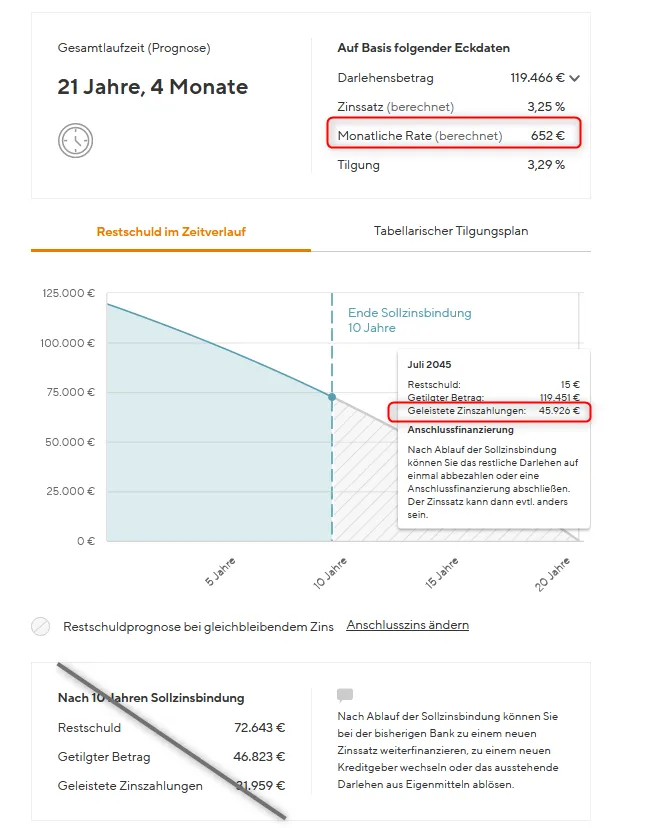

Möglichkeit B kleine Rate, 650€/Monat, inkl. Sondertilgung der 2x12.000€ + weitere 5.000€ pro Jahr, 11Jahre lang, 20.000€ Zinskosten (wobei der Zinsrechner der Bank selbst vergisst, dass die Sondertilgung von 10% den Kredit um 0,1% verteuert, was in Summe ~400€ Zinsen zusätzlich sind.

Aus B ergbit sich, falls ungeplantes dazwischen kommt, einfach die 650er Rate fortzuführen, ohne Sondertilgung. Diese Endet ca. mit meinem Renteneintritt.

Möglichkeit C Höhe Rate und Sondertilgung sehe ich nicht vor.

Denke ich richtig, oder übersehe ich etwas?