Hallo Zusammen,

Ich bin gerade in Elternzeit und nutze seit einigen Tagen jeden Tag ein paar Stunden um meine Finanzen in den Griff zu bekommen. ![]() nachdem ich nun viel den Podcast gehört habe, stoße ich an manchen Stellen einfach an meine Grenzen - so z.b. mit meiner bAV.

nachdem ich nun viel den Podcast gehört habe, stoße ich an manchen Stellen einfach an meine Grenzen - so z.b. mit meiner bAV.

Hier ein paar Infos:

Alter: 34

Angestellt beim AG: 7 Jahre

Brutto in Vollzeit: 7300€ (13 Monatsgehälter)

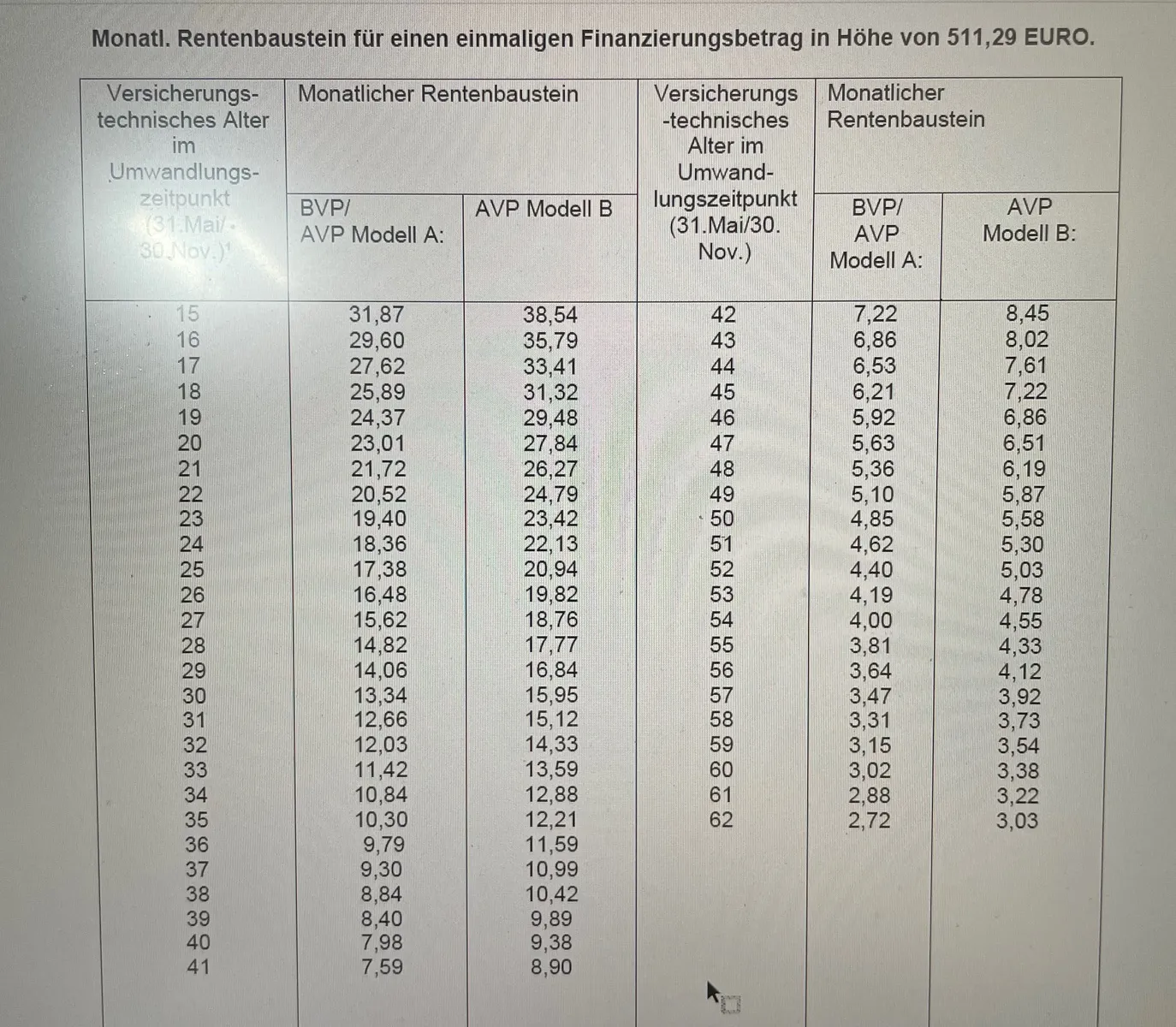

Bausteine der bAV:

1. Basis: AG zahlt 1,5% des grundgehaltes bis zur BBG und 4,5% ab der BBG

2. Aufbau: AN zahlt zwischen 25-100% der betrieblichen Sonderzahlungen (das 13. Monatsgehalt), AG zahlt 1/3, 6% Zinsen garantiert bis 62Jahre, monatlich. Auszahlung

3. Zusatz: AN zahlt 25-100% der Bonuszahlungen (zwischen7-10% des Grundgehaltes), 6% Zinsen garantiert, Auszahlung in 6 Jahresraten mit weiterverzinsung

Bisher eingezahlt:

Aufbau: 11.050€ mit Zuschuss 16.574

Zusatz: 2.360€

Renteananspruch mit 62:

Basis: 186,62€

Aufbau: 521,80€

Zusatz: 13.416€

Ist das ein gutes bAV Angebot? Ich habe noch kein Beispiel mit so einer Verzinsung gefunden, die 1/3 Zuschuss sind ja nicht so der oberknaller. Freue mich über eure Meinungen.