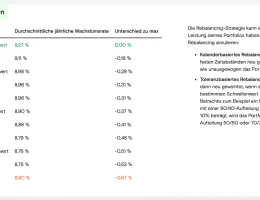

Ich bin da anderer Meinung. Erstens ist häufig eine gewisse Toleranz im Rebalancing sogar vorteilhaft. Ich habe bspw. gerade ein Backtest auf curvo.eu für ein 70/30 (70% MSCI World und 30% EM) Portfolio über den längstmöglichen Zeitraum erstellt. Die beste Performance hätte man dabei mit einem Rebalancing mit einer Toleranz von 15% erzielt.

Hinzu kommt: wenn ich, bereits ohne den Taschenrechner oder gar excel auszupacken, per einfachem überschlägigem Kopfrechnen feststelle, daß die Transaktionskosten und Steuern höher sind als ein eventueller Performancegewinn einer "korrekten Portfoliogewichtung"... Dann geh ich in der Zeit lieber meinen Golfschwung optimieren als mein Portfolio

Danke für die sinnvolle Ergänzung! Tatsächlich sollte man natürlich eine gewisse Schwankung akzeptieren. Dies würde ich ebenfalls machen und bei einem 30%-Anteil erst rebalancen, wenn er über 35% oder unter 25% fällt.

Auch ist der Hinweis berechtigt, dass diese Überlegungen natürlich nur bei einer gewissen Positionsgröße sinnvoll sind.