Hallo zusammen,

ich bin jetzt 61,5 Jahre u werde 2028 in Rente gehen. Ich hab 80.000€ auf der Bank (Ing-DiBa, Sparbriefe).

Demnächst hätte ich nochmal 20 T€, die ich anlegen möchte. Mein Ziel: Es soll ein Zusatzenkommen sein.

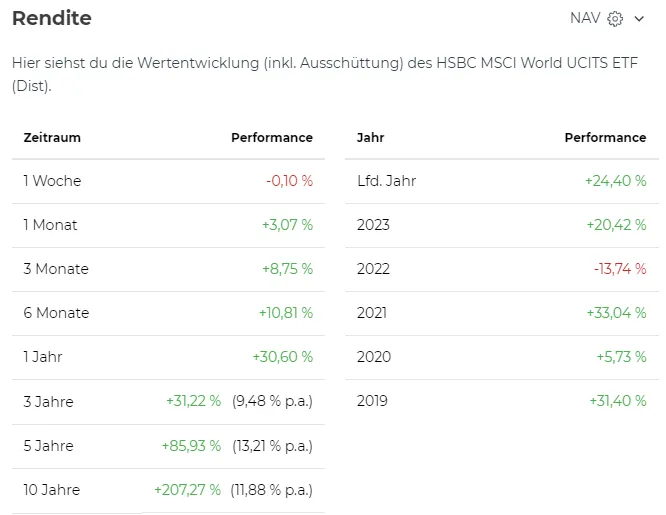

Ich würde ein Zinsertragsbeispiel für msci world sehen wollen. Ich finde dazu bei der Ing-DiBa nichts.

Was kann man mit diesem ETF verdienen? Wie ist die Schwankung über die letzten Jahre bei diesem ETF.

Was ist als Zukunftsaussicht für diesen ETF wahrscheinlich?