Um mehr Rendite zu generieren, kann man ja nur das Risiko erhöhen und auf Faktoren gehen.

kannst ja den "heiligen Amumbo" beimischen ![]()

Dagegen schaut der FTSE All World wie Tagesgeld mit 1% aus ![]()

Um mehr Rendite zu generieren, kann man ja nur das Risiko erhöhen und auf Faktoren gehen.

kannst ja den "heiligen Amumbo" beimischen ![]()

Dagegen schaut der FTSE All World wie Tagesgeld mit 1% aus ![]()

Hat jemand bezüglich der Entnahmerate mal folgendes gerechnet:

Man nehme die Depotwerte zum Jahresende der letzten 5 bis 7 Jahre und bildet davon den Durchschnitt.

Davon 4% sollen wohl "safe" sein ohne Kapitalverzehr.

Hab ich so bislang nicht gehört bzw war mir neu.

Wie ist eure Meinung ?

Es geht in diesem Thrsead um den Vergleich LifeStrategy 60 vs. 60/40 mit Einzel-ETF.

Das steht jedenfalls im Betreff. Das braucht die Diskussion ja nicht beschränken, tut es ja auch nicht, wie man schon an der Länge dieses Threads sieht.

Es steht dir natürlich frei deine persönliche Situation in den Raum zu werfen und zu argumentieren warum das eine oder andere nicht sinnvoll erscheint. Aber eine ganze Diskussion zu relativieren, weil es ja ohnehin auf jeden Einzelfall ankomme, halte ich nicht für zielführend.

Das tut Deine Vorrednerin ja auch nicht, sondern lenkt die Aufmerksamkeit auf den wesentlichen Punkt jeder Anlagebetrachtung: Man muß immer das ganze Vermögen im Blick haben. Die isolierte Gestaltung eines Teilaspekts ist sinnfrei (hier: Feinziselierung des investierbaren Vermögens, das nur einen kleinen Teil des Gesamtvermögens ausmacht), gerade mit Blick auf den Betreff.

möchte und werde ich - wenn die Zeit reif ist - um den Vanguard Global Aggregate Bond ETF erweitern

Warum z.B. nicht den Xtrackers II EUR Corporate Bond ETF?

Hältst Du generell Unternehmensanleihen für zu risikoreich, selbst bei guter Durchmischung?

Warum z.B. nicht den Xtrackers II EUR Corporate Bond ETF?

Hältst Du generell Unternehmensanleihen für zu risikoreich, selbst bei guter Durchmischung?

Ich weiß nicht ob es beim Vergleich einen Unterschied macht, da der Vanguard ein Ausschütter ist während der Xtrackers ein Thesaurierer ist. Den Vanguard gibt es natürlich auch als Thesaurierer.

Bei mir wäre es der Diversifikationspunkt der mich zum Vanguard greifen lassen würde. Der Anleihenmarkt besteht nun mal nicht nur aus Unternehmensanleihen sondern auch aus Staatsanleihen. Ich habe aber auch einen anderen Ansatz als andere.

Der Vanguard setzt sich aus ca. 70% Staatsanleihen und 30% Unternehmensanleihen zusammen. Global gestreut mit Euro Hedging, was durch die Währungssicherung ein wenig der Rendite ab knabbert. Der Xtrackers dagegen ein 100% Unternehmensanleihen ETF in Euro.

Meine Argumente für den Vanguard:

1.) Eine breitete Streuung im Vergleich zum Xtrackers. Somit über mehrere Länder und Emittenten. Europäische Unternehmensanleihen haben in der Regel immer ein hohen Bankenanteil. Banken sind Wirtschaftsunternehmen mit in ihrer Branche üblich niedrigen Eigenkapital. Ein Großteil meines Vermögens (Humankapital, Cash, Immobilie und zukünftige Rentenansprüche) sind bereits dem Standort Europa/Deutschland/Euro ausgesetzt. Der Vanguard, soweit ich es gesehen habe, hat ein besseres Rating als der Xtrackers.

2.) Der Vanguard enthält Staatsanleihen. Diese korrelieren in der Regel nicht (so stark) mit dem Aktienmarkt. Unternehmensanleihen schon mehr. Ein Stabilisierungseffekt des Portfolios sollte beim Vanguard in der Regel eher gegeben sein als beim Xtrackers. Dafür bietet er mehr Rendite. Aber das unternehmerische Risiko ist im Portfolio mit den Aktien schon abgedeckt. Da stimmt auch die Risikoprämie. Der Vanguard ist ein Kompromiss aus dem Stabilisierungseffekt und der im Portfolio fehlenden Lücke: Fremdkapitalbeteiligung am Unternehmen, da mit Aktien nur das Eigenkapital abgebildet ist. Durch den. Anteil von 30% Unternehmensanleihen im Vanguard hat das einen kleinen Renditeboost als ein reiner Staatsanleihen ETF.

Der Vanguard ist der ETF der den Anleihenmarkt abbildet wenn der Investor nicht weiß was er kaufen soll. Staatsanleihen? Unternehmensanleihen? Inland? Ausland? Welche Laufzeit? Ganz nach John Bogle: Suche nicht nach der Nadel im Heuhaufen. Kaufe den ganzen Heuhaufen.

3.) Nachteile vom Vanguard sind die Kosten vom Hedging. Längere Laufzeiten somit höheres Zinsänderungsrisiko. Weniger Rendite als ein reiner Unternehmensanleihen ETF. Vanguard hat einen hohen USA Anteil. Die USA sind stark verschuldet zum BIP. (Dafür aber Wirtschaftsmacht, rohstoffreiches Land, Weltwährung, Militärmacht).

Vanguard hat auch einen global Corprate Bond etf.

Jedoch gibt es grundsätzliche Einwände zu Anleihen und das zu Recht: Inflation + starke Verschuldung.

Und dann schaue man sich die Entwicklung der genannten Renten-ETF nach dem heutigen Zinsentscheid der FED im Vergleich an.

Vanguard hat auch einen global Corporate Bond etf.

Meinst Du den A2QKMQ?

Unabhängig von der Mindesthandelsgröße und fehlender Börsennotiz überzeugt der mich auch nicht wirklich.

Und dann schaue man sich die Entwicklung der genannten Renten-ETF nach dem heutigen Zinsentscheid der FED im Vergleich an.

Eine Eintagesentwicklung halte ich für irrelevant, auch wenn es hier gerade etwas weh tut.

Meinst Du den A2QKMQ?

Unabhängig von der Mindesthandelsgröße und fehlender Börsennotiz überzeugt der mich auch nicht wirklich.

Ja aber mich auch nicht.

Deswegen bleibe ich bei der Meinung:

Entweder kurzlaufende deutsche Staatsanleihen (einzeln oder als etf) oder wer darüber hinaus möchte: dann würde ich alles kaufen also den Gesamtanleihenmarkt mit einem global aggregate bond etf.

Gerd Kommer hat in seinem Robo Advisor m.E. nach den ishares Euro Ultrashort bond etf.

Unternehmensanleihen in Euro mit ganz kurzer Duration.

Ich weiß nicht ob es beim Vergleich einen Unterschied macht, da der Vanguard ein Ausschütter ist während der Xtrackers ein Thesaurierer ist.

Nee, macht keinen Unterschied. Auf der Seite werden Ausschütter so behandelt, als wäre die Ausschüttung sofort immer komplett reinvestiert worden.

Global gestreut mit Euro Hedging, was durch die Währungssicherung ein wenig der Rendite ab knabbert.

Das ist so nicht wirklich richtig gesagt, weil da nicht nur was ein wenig knabbert. Durch das Hedging wird die Rendite des Global Aggregate Bonds auf die Rendite eines Euro Aggregage Bonds herunterarbitriert, weil ansonsten risikolos Rendite gemacht werden könnte. (Was nach Definition, dass Rendite die Risikoprämie ist, nicht gehen kann.)

ishares Euro Ultrashort bond etf

Den würde ich eher mit einem Geldmarktfonds vergleichen, statt als Anleihefonds. Aber da bleibe ich auch beim Bewährtem.

Den würde ich eher mit einem Geldmarktfonds vergleichen, statt als Anleihefonds. Aber da bleibe ich auch beim Bewährtem.

Ja das sehe ich auch wie du. Den habe ich selbst nicht. Nur irgendein User hier hatte einen link geschickt dass der gerd kommer Robo Advisor den hat.

Ich sehe den auch als GMF. Aber da gibt es bessere. Vorsicht hätte er mir zuviel Banken und zuviel mit BBB Rating.

Welche Funktion soll denn der Anleihen ETF bei erfüllen? Rendite?

Wenn die im risikoreichen/risikoarmen Portfolioanteil unterwegs bist kann man auch den Aktienanteil erhöhen. Das ist wenigstens Inflationsgeschütztes Sachvermögen.

Den würde ich eher mit einem Geldmarktfonds vergleichen, statt als Anleihefonds. Aber da bleibe ich auch beim Bewährtem.

Blöde Frage: Floater-ETFs können von der Rendite und ihrer Reaktion aufs Zinsumfeld stark mit einem Geldmarktfonds verglichen werden, mit dem Unterschied, dass sie nicht via Swap-Konstruktion arbeiten, sondern tatsächlich reale Anleihen halten, die eben im Grundsatz immer den jeweiligen Einlagenzins abbilden. Richtig?

Man nehme die Depotwerte zum Jahresende der letzten 5 bis 7 Jahre und bildet davon den Durchschnitt.

Davon 4% sollen wohl "safe" sein ohne Kapitalverzehr.

Hab ich so bislang nicht gehört bzw war mir neu.

Wie ist eure Meinung ?

Das habe ich auch noch nie gehört. Kannst du bitte die Quelle verlinken?

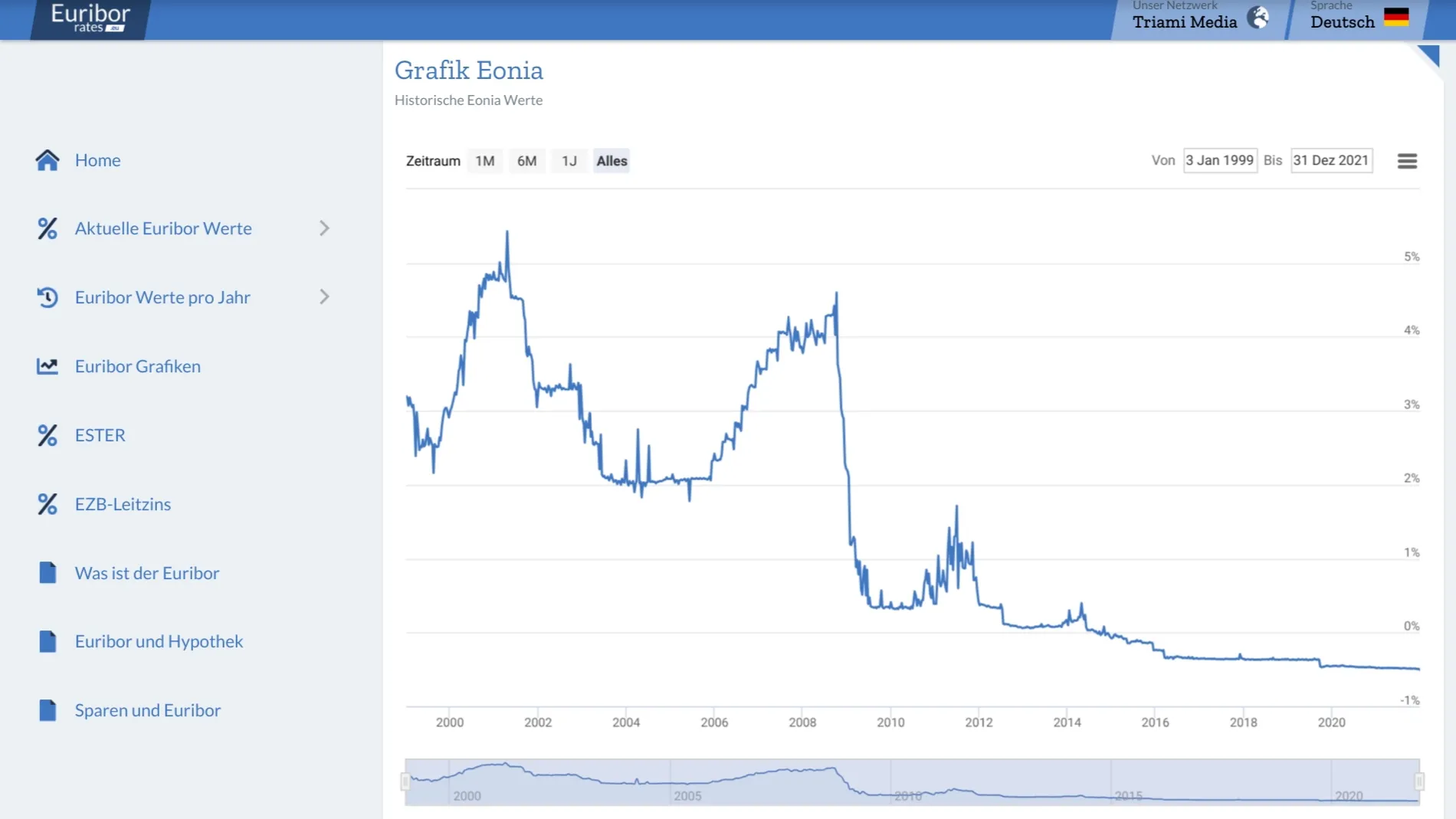

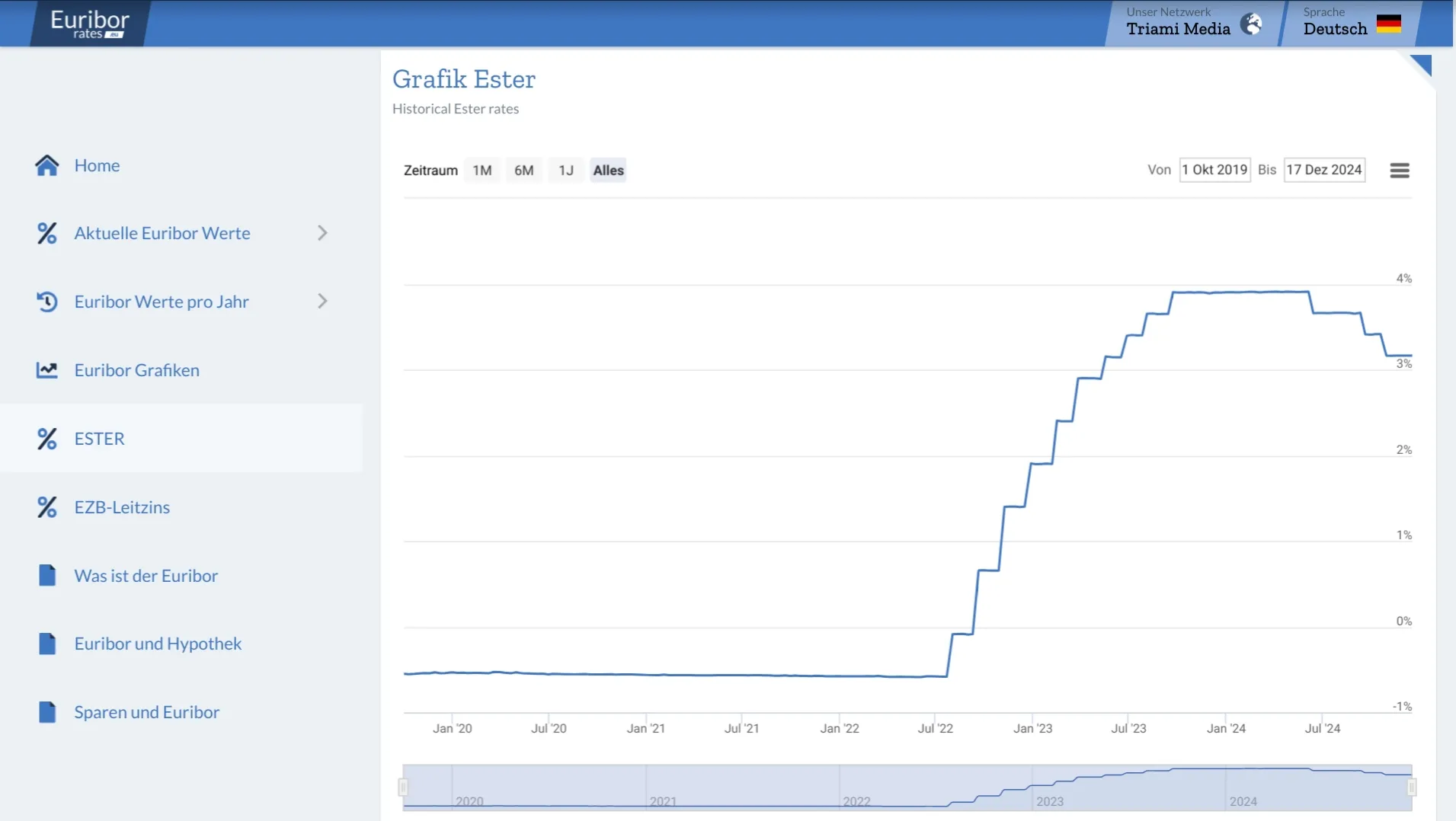

Wie lange werden deutsche und europäische Staatsanleihen noch interessant sein?

Wird die EZB erneut

Kommt das jetzt in Schüben?

Vielleicht sollte der Deutsche Staat mal (Nullzins-)Anleihen ausgeben, die gesichert nur zweckgebunden eingesetzt werden können. Dann kann der Bürger/Investor entscheiden, wofür sein Geld eingesetzt wird.

Z.B. gezielt für Infrastruktur

Das wäre interessant zu sehen, was dabei herauskommt.

Wie lange werden deutsche und europäische Staatsanleihen noch interessant sein?

Für Sicherheitsanleger werden sie immer interessant bleiben. Aktuell wittern sie Morgenluft, denn sinkende Zinsen führen zu steigenden Rentenkursen (zumindest so lange, bis die Zinsen wieder auf 0 sind).

Wird die EZB erneut

- Zinsen senken

- Staatsanleihen kaufen und so

- eine deflationäre Phase mit verzögerter Inflation vorbereiten und dadurch auch

- Aktien wiede interessanter machen (als alternative Anlageform aufwerten) und dann wieder

- kurz die die Zinsen wegen der Deflation anheben und damit wieder die Staatsschulden und unser Einkommen und Vermögen entwerten

Kommt das jetzt in Schüben?

Das sind durchaus interessante Fragen. Die ich nicht beantworten kann. Aber wenn ich es versuche und davon meine Investitionsentscheidung auf der Anleihenseite abhängig mache, ist das ist letztlich Market Timing. Und warum sollte ich dies bei Aktien lassen aber bei Anleihen tun?

Ich möchte einfach langfristige Anleihen-Bausteine welcher Art auch immer im Depot haben, in die ich dann einfach über ein Rebalancing gemäß meiner Asset Allokation in- oder devestiere.

Micho: Anbei der gewünschte Artikel aus der Financial Times. Autor: Ellis

Die Methode zur Entnahme wird im letzten Absatz genannt. Habe ich so noch nie gehört und sollten man mal rechnen/back testen.