Hört sich grundsätzlich ganz gut an.

Und man muss ja auch nicht 100%ig aufhören in den Aktienmarkt zu investieren. Evtl. kommt es in diesen 10 Jahren zu einem Crash und man kann dann zu guten Kursen nachkaufen um dann von der überproportionalen Kurserholung nach einem Crash zu profitieren.

Flexibel bleiben, lautet meine Devise.

Ich ziehe jetzt erstmal bis 2031 durch (ETF-Sparplan). Dann bekomme ich meine alte Kapitallebensversicherung ausgezahlt. Und dann schauen wir mal wo man so steht (Depotwert).

Evtl. kaufe ich mir dann sogar noch ein paar Rentenpunkte nach.

Ja ich versuche natürlich flexibel zu bleiben und hoffe das auch im Alter zu sein.

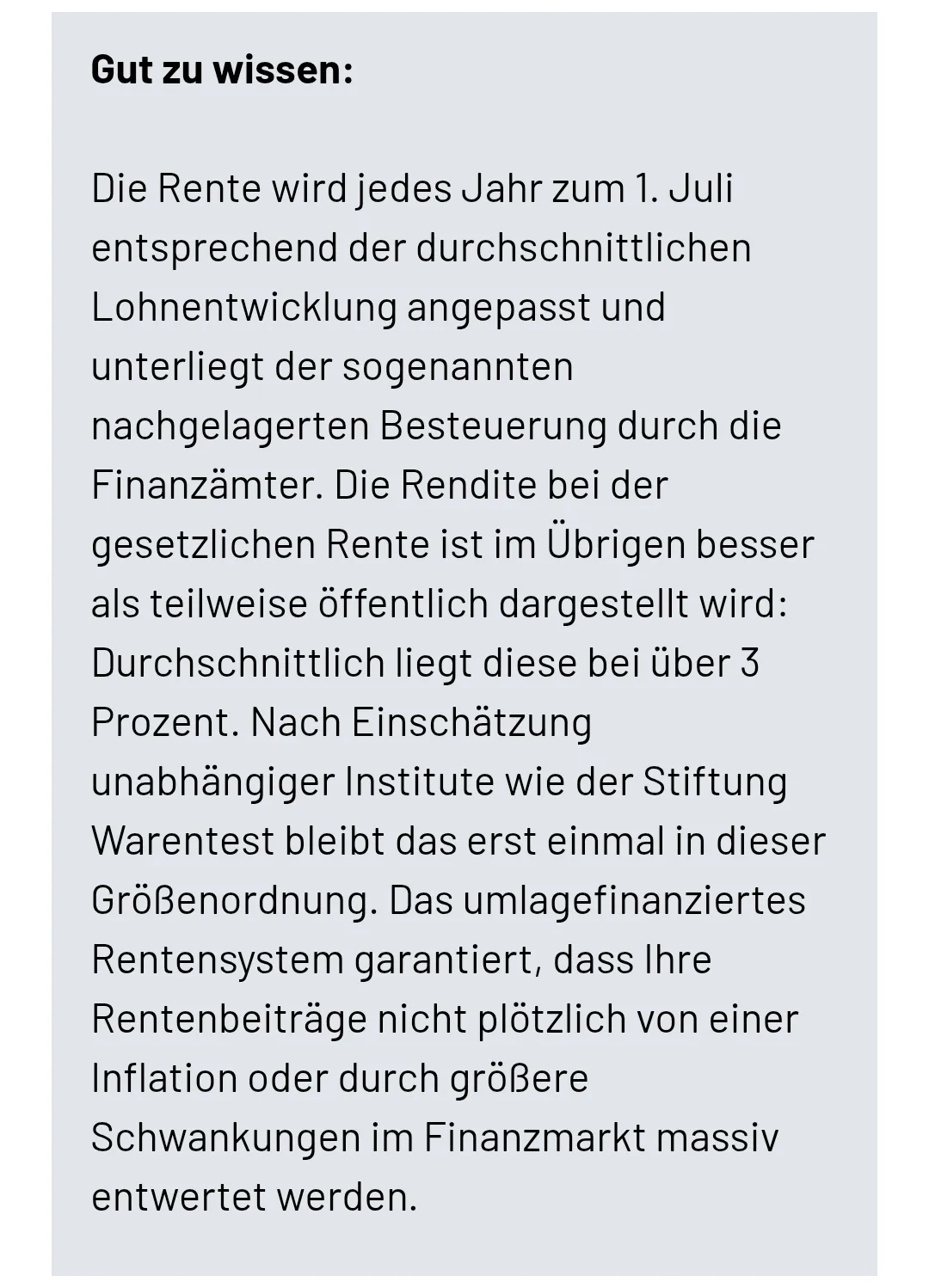

Über Rentenpunkte hätte ich auch schon sinniert , aber mit einer gesetzlichen KV und den Steuern hält sich nach meinem aktuellen Wissen die Rendite bei normaler Lebenserwartung in Grenzen. Aber wie ich sehe besteht immer ein Hang zu Sicherheit ![]() .

.