Hallo,

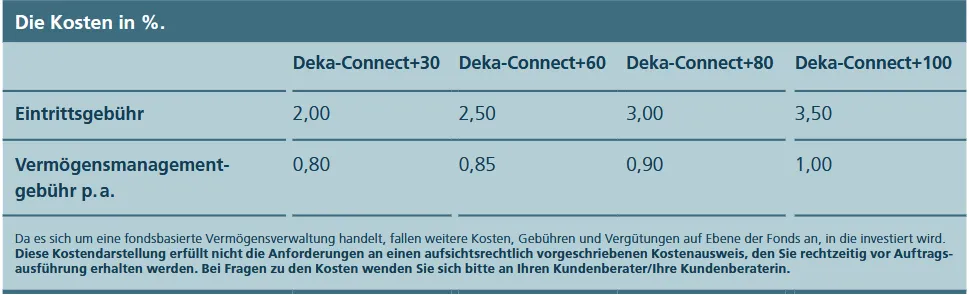

ich war heute bei meiner Sparkasse, wo mir der "Deka Connect+ 60 Komfort" angeboten wurde.

60% Aktienanteil, 40% Rentenanteil. Ich würde einen größeren Betrag investieren.

Mir wurde auch ein Beratungstermin angeboten, jetzt meine Frage, ist der empfehlenswert?

Danke für die Antworten ![]()