Hallo zusammen,

ich bin langjähriger, stiller Mitleser und habe heute eine Frage an euch: welchen Betrag aus eurem Depot verwendet Ihr für Zinseszinsrechner, Vorsorgerechner etc.? Btw: das ist ein 1-ETF Depot mit einem FTSE All World

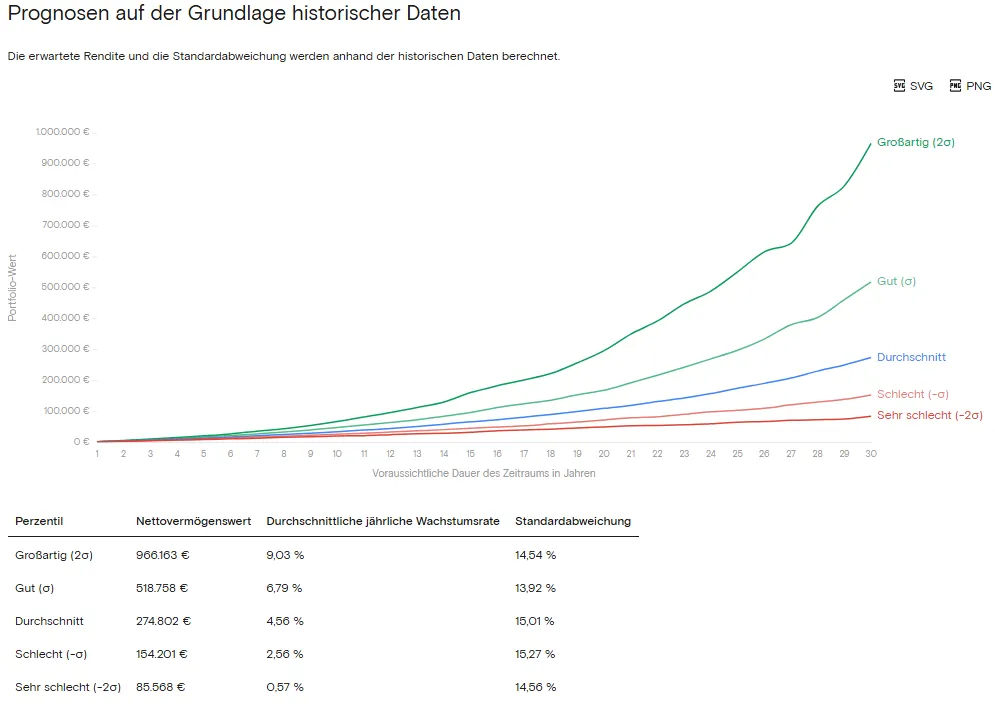

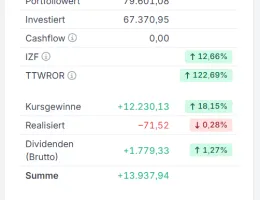

Bitte entschuldigt, dass ich die Frage nicht präziser stellen kann. Hier meine Gedanken: wenn ich z.B. in diesem Zinseszinsrechner (Zinseszinsrechner: Zinsen einfach berechnen) mein Anfangskapital eingeben soll, welches nehme ich dann? Die 79k habe ich ja nur, da es gerade (bis auf die letzten paar Tage) eine Hochphase beim Index gibt. Die 67k können es auch nicht sein, da ich ja bereits mit diesen einige Zinsen erwirtschaftet habe und die 67k auch über Jahre zusammengespart wurden.

Wie machen das andere Leute, wenn das investierte Kapital bei 200k liegt und der Depotwert bei 400k? Oder noch mehr? Am liebsten hätte ich einen Wert, mit dem ich dann mit 6% Zinsen p.a. mein Vermögen in einigen Jahren antizipieren könnte.

Danke und viele Grüße

Rainer