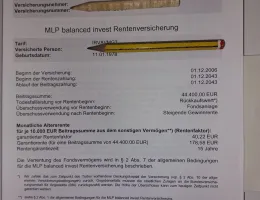

2,6% garantierte Zinsen nach Kosten sind mehr als eine sichere Anlage in Bundeswertpapieren derzeit bietet:

https://www.bundesbank.de/de/statistiken…renditen-772416Die Steuervorteile und Zulagen kommen ja noch dazu. Insofern ein gut verzinster Posten des sicheren Anteils Eures Depots.

Ich sehe daher keinen akuten Handlungsbedarf, es sei denn Ihr wollt den Vertrag aus emotionalen Gründen unbedingt loswerden, egal was es Euch kostet.

In der Tat gibt es eine emotionale Komponente: wir würden in Nachhinein nicht mehr so viel

Altersvorsorge mit Versicherungen betreiben (wir haben *natürlich* noch andere teure Verträge damals abgeschlossen) und die "fetten Vertriebskosten", die tom70794 erwähnt, lieber gespart und selbst angelegt. Manchmal vergesse ich dabei, dass auch eine sicherheitsorientierte Komponente wichtig ist. Die aktuelle Lage an den Märkten zeigt eigentlich, dass schlechte Zeiten immer wieder passieren können und man braucht Alternativen, um sie auszusetzen.

Dass Riesterverträge auch einen schlechten Ruf haben, trägt zum blöden Gefühl bei, in eine Falle ertappt zu sein. Dafür hilft es, das Problem zu versachlichen und rational zu betrachten. Dabei habt ihr mir sehr geholfen. Danke nochmals Horst Talski für die Rechnungen. ich schaue im Vertrag, wie garantiert der garantierte Satz ist und auch für den Link an den Blog von Hartmut Walz: den kannte ich nicht.