Alles anzeigen

Alles anzeigenNun ja,

ich hoffe Du kannst auch etwas damit anfangen, schließlich hast Du den Vertrag ja auch unterschrieben!

Und wieder mal gilt: Ohne vollständige Angaben wie in Deinem ersten Beitrag, kann man keinen brauchbaren Ratschlag geben!

Dröseln wir mal auf:

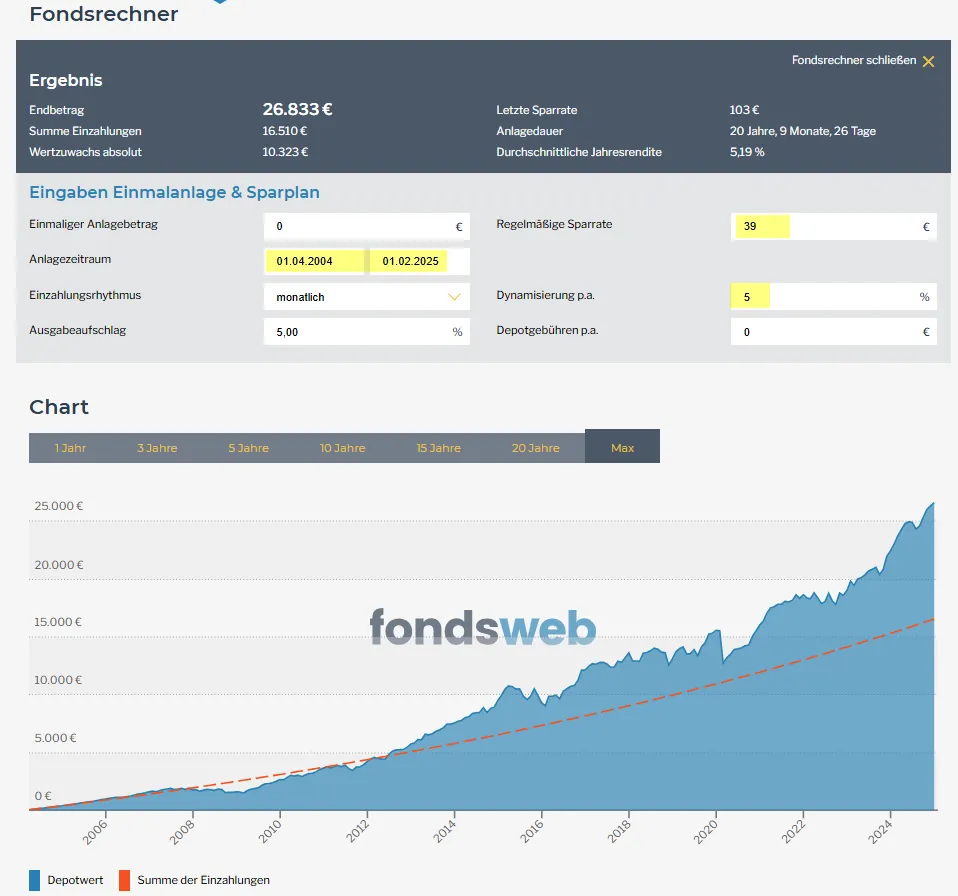

Es handelt sich um eine dynamische Police, deren Beitrag sich jedes Jahr erhöht (5%). Damit ist natürlich meine vorherige Renditeberechnung des nackten Fonds hinfällig, da der Beitrag zur Police und damit auch die Einzahlung in den Fonds jedes Jahr steigt.

Natürlich zahlst Du auch bei jeder Erhöhung jedes Jahr neue Abschlusskosten!

Ich bin jetzt einfach mal davon ausgegangen, dass die Police 2004 mit 39€ Monatsbeitrag begonnen wurde und die 5% Dynamik jedes Jahr angenommen wurde. Wenn das nicht so ist und die Dynamik auch mal ausgesetzt wurde, stimmt die Rechnung natürlich nicht.

Danach sieht das Ergebnis der Police schon deutlich positiver aus:

Am 01.02.2025 wurde der Rückkaufwert mit 23.739,32€ angegeben.

Unter Berücksichtigung der obigen Annahmen zur Beitragsdynamik ist das Ergebnis gar nicht mal so schlecht wie zunächst gedacht!

Ob das mit der Dynamik so war kannst nur Du wissen.

Unter Vorbehalt der obigen Annahmen/Zahlen macht auch eine Weiterführung der Police und der Fondswechsel möglicherweise Sinn.

Ich würde mir aber generell überlegen, ob die Beitragsdynamik noch sinnvoll ist. Diese kannst Du einfach kündigen.

Frag bei der Nürnberger an, ob es bei jährlicher Zahlungsweise einen Beitragsrabatt gibt! Bei meiner Police (Allianz) brachte die Umstellung auf jährliche Zahlungsweise einen Rabatt von 5% ein.

Zur Fondsumstellung:

Ich würde auf den den iShares Core MSCI World (IE00B4L5Y983) und den iShares Core MSCI EM IMI (IE00BKM4GZ66) umstellen. Und zwar im Verhältnis 90/10 - 70/30.

Und das Ganze würde ich dann so erstmal bis 2035 laufen lassen. Ab 2035 würde ich dann schauen, wie Du Dein Fondsguthaben langsam absicherst in dem Du einen Teil des Guthabens z.B. in einem Geldmarktfonds verschiebst.

So könnte man z.B. ab 2035 jedes Jahr 20% des aktuellen Fondsguthabens in einen Geldmarktfonds schieben, so dass zur Fälligkeit der Police das Risiko sinkt. Das ist aber Zukunftsmusik!

Gibt es ein Ablaufmanagement der Police? Das steht im Vertrag, den Du bei Abschluss unterschrieben hast.

Prüf erstmal, ob die Annahmen aus dieser Rechnung in etwa stimmen! Ist eben Alles nebulös/spekulativ, wenn man nicht alle Zahlen/Verträge auf dem Tisch hat.

Vielen Dank für deine Mühe!

Hab jetzt nochmal nachgeschaut. Bin damals mit 50 Euro angefangen. Die Dynamik wurde bestimmt auch mal ausgesetzt.

Hab auch noch Termine, Fristen und Ereignisse für den Vertrag gefunden...wenn du das meinst. Ist im Anhang.

1000 Dank nochmal an alle hier im Forum