Puhh.....Steuerfreiheit, neues Depot anlegen, Versicherung wiederrufen - womöglich klagen,

Fondwechsel.....es wird alles noch komplizierter

Puhh.....Steuerfreiheit, neues Depot anlegen, Versicherung wiederrufen - womöglich klagen,

Fondwechsel.....es wird alles noch komplizierter

Es wird zuerst etwas unübersichtlicher , aber wenn du den Knoten durchschlagen hast bist du stolzer Finanzieller Selbstentscheider. Das wird noch ein bisschen dauern aber das bekommst du schon hin.

Bleib dabei es lohnt sich und fühlt sich gut an.

Kannst du eigentlich in den gewünschten ETF wechseln? Da verdient die Versicherung doch viel zu wenig dran.

Bei der schwachen Rendite ist die Steuerfreiheit auch egal.

Du hast bisher ca. 18,5k€ eingezahlt und seit 2004 bist Du jetzt auf ca, 21,5k€. Da kann man ja kaum von Rendite sprechen. Ich würde das Ding einfrieren (nicht kündigen) und stattdessen einen Standard-ETF besparen. Der bringt auch nach Steuern deutlich mehr.

Ist das auch noch so...wenn ich jetzt einen neuen, guten ETF Fond nehme?

Kannst du eigentlich in den gewünschten ETF wechseln? Da verdient die Versicherung doch viel zu wenig dran.

Bei der schwachen Rendite ist die Steuerfreiheit auch egal.

Ja....die oben genannten sind in der Auflistung drin. Z.B. iShares Core MSCI World UCITS ETF

Ist das auch noch so...wenn ich jetzt einen neuen, guten ETF Fond nehme?

Schau dir die Abrechnung der Versicherung genau an , da stehen die Kosten schon drauf nur etwas kompliziert aufgeführt.

Ansonsten kannst du ja eine Abrechnung ( persönliche Daten geschwärzt) hochladen, dann wird dir hier schon ausgerechnet was das Dingen kostet und ob du das dann immer noch haben möchtest kannst du dann ja immer noch entscheiden.

Gute Entscheidungen kann man erst treffen wenn man möglichst viele valide Informationen hat und Ergebnissoffen an die Sache herangeht.

Kannst Du zu 100% in den IE00B4L5Y983 wechseln? Falls ja, wären damit Kosten verbunden?

Schau dir die Abrechnung der Versicherung genau an , da stehen die Kosten schon drauf nur etwas kompliziert aufgeführt.

Ansonsten kannst du ja eine Abrechnung ( persönliche Daten geschwärzt) hochladen, dann wird dir hier schon ausgerechnet was das Dingen kostet und ob du das dann immer noch haben möchtest kannst du dann ja immer noch entscheiden.

Gute Entscheidungen kann man erst treffen wenn man möglichst viele valide Informationen hat und Ergebnissoffen an die Sache herangeht.

So...ich hoffe ich hab alles geschwärzt und jemand kann damit etwas anfangen.

Vielen lieben Dank schon mal!!

Kannst Du zu 100% in den IE00B4L5Y983 wechseln? Falls ja, wären damit Kosten verbunden?

So wie ich das sehe...kann ich das und ohne Kosten

Diese Fonds sind in der Auswahl. Vielleicht kann damit ja auch jemand was anfangen.

Diese Fonds sind in der Auswahl. Vielleicht kann damit ja auch jemand was anfangen.

Ich hab meine Basisrente bei der Nürnberger, die schon ewig läuft, erst vor ein paar Tagen geändert. Das ist jetzt meine neue Zusammenstellung auf Basis der Auswahl, die du auch hast:

Ein Produkt für mich wäre eine RV nicht.

Ich würde wahrscheinlich widerrufen.

Wie viel Geld wird denn im Versicherungsmantel verbraten? Zu viel ist meine Prognose.

Dieser Mist rechnet sich einfach nicht. Steuern zu sparen ist meist ein Anreiz für Dumme. Gier frißt Hirn.

Hallo zusammen,

im Beitrag von Finanztip wird das Thema Widerspruch gut beleuchtet.

Eine Rückabwicklung ist sehr interessant.

Wenn ein Wechsel zum Welt EtF in der Versicherung machbar ist … auch ein kleiner Schritt - macht es etwas weniger schlimm….

LG

Wiederrufen möchte ich nicht. Jetzt einen Rechtsbeistand holen....nee, weiß nicht. Da braucht man bestimmt einen langen Atem. Wer weiß...wie so was audgeht. Eine Rechtschutzversicherung hab ich erst seit einem Monat. Ob die das bezahlen...keine Ahnung. Ist mir letzendlich alles zu stessig.

Momentan tendiere ich dazu...die Versicherung in gute Fonds (z.B. iShares-ETF) umzuwandeln und dann ruhen lassen. Dann die Rate in einen neuen, guten ETF Sparplan legen.

Was sagt ihr dazu?

Du hast ca. O,5% Kosten im Vertrag. Fondskosten kommen nochmal extra dazu.

Ich hab die Werte für die 3% Wertsteigerung in den Fondsrechner eingeben und hab die Rendite errechnen lassen die gemacht wurde. Die liegt bei 2,5% .

Dein Endkapital liegt bei 3% ja bei ca. 55000€.

Rechnet man jetzt wirklich 3% Rendite ein hättest du ca. 58000€

Also kostet dich der Vertrag jährlich über 200€ .

Steuerlich muss man nochmal genau nachrechnen.

Wiederrufen möchte ich nicht.

Warum nicht?

Für 100€ Unterlagen der VZ HH zur Begutachtung vorlegen.

Deren Formulierungen past&Copy zur Versicherung schicken.

Das wars.

Falls nötig noch die Ombusstelle einschalten.

Geht alles ohne Anwalt oder Gericht.

Manche wollen einfach nicht anscheinend der Aufwand.

Momentan tendiere ich dazu...die Versicherung in gute Fonds (z.B. iShares-ETF) umzuwandeln und dann ruhen lassen. Dann die Rate in einen neuen, guten ETF Sparplan legen.

Was sagt ihr dazu?

Alle Möglichkeiten ausloten um zur Finanziell besten Entscheidung zu kommen.

Auf Seite 6 steht das die Summe aller Gesamtvertraglichen Einzahlungen 1039,5€ waren .

Macht 86,63€ pro Monat.

Dann passt es auch in etwa mit den ausgewiesenen Werten für die 3%ige Steigerung.

Der Beitrag monatlich wird aber mit 103,95€ ausgewiesen.

Komisch das sich die Zahlen ähneln aber 12x103,95 sind 1247,4.

Da sind also 207,9€ verschwunden. Also werden 2 Monatsbeiträge in Kosten verbraten.

Kostenquote 16,67%. Die wollen erstmal wieder über den Aktienmarkt reingeholt werden.

Kannst ja mal bei der Nürnberger nachfragen wo dieses Geld bleibt.

Verstehst du die Ausführungen zum Rentenfaktor auf Seite 2 und kannst du für dich erkennen welche Auswirkungen das auf deinen Vertrag hat?

Wie hoch war der Rentenfaktor in vorherigen Rechnungen ausgewiesen?

Wie sieht es mit einer Rückabwicklung aus? Vielleicht finden sich zu deinem Vertrag schon Hinweise im Netz. Ansonsten eine Anfrage bei der VZHH kostet 110€ und wäre vielleicht ein Versuch wert.

Also ich will mein Geld nicht in solchen undurchsichtigen Finanzprodukten versteckt wissen. Steuern hin oder her, aber mein Geld meine Entscheidung.

Viel Erfolg bei deinen Finanzentscheidungen.

Dann ist es doch wohl wert...den Vertrag zu wiederrufen. Ich schau gleich mal bei der VZ HH nach. Noch mehr Geld werde ich in diesem Produkt aber nicht mehr stecken.

So...ich hoffe ich hab alles geschwärzt und jemand kann damit etwas anfangen.

Vielen lieben Dank schon mal!!

Nun ja,

ich hoffe Du kannst auch etwas damit anfangen, schließlich hast Du den Vertrag ja auch unterschrieben! ![]()

Und wieder mal gilt: Ohne vollständige Angaben wie in Deinem ersten Beitrag, kann man keinen brauchbaren Ratschlag geben!

Dröseln wir mal auf:

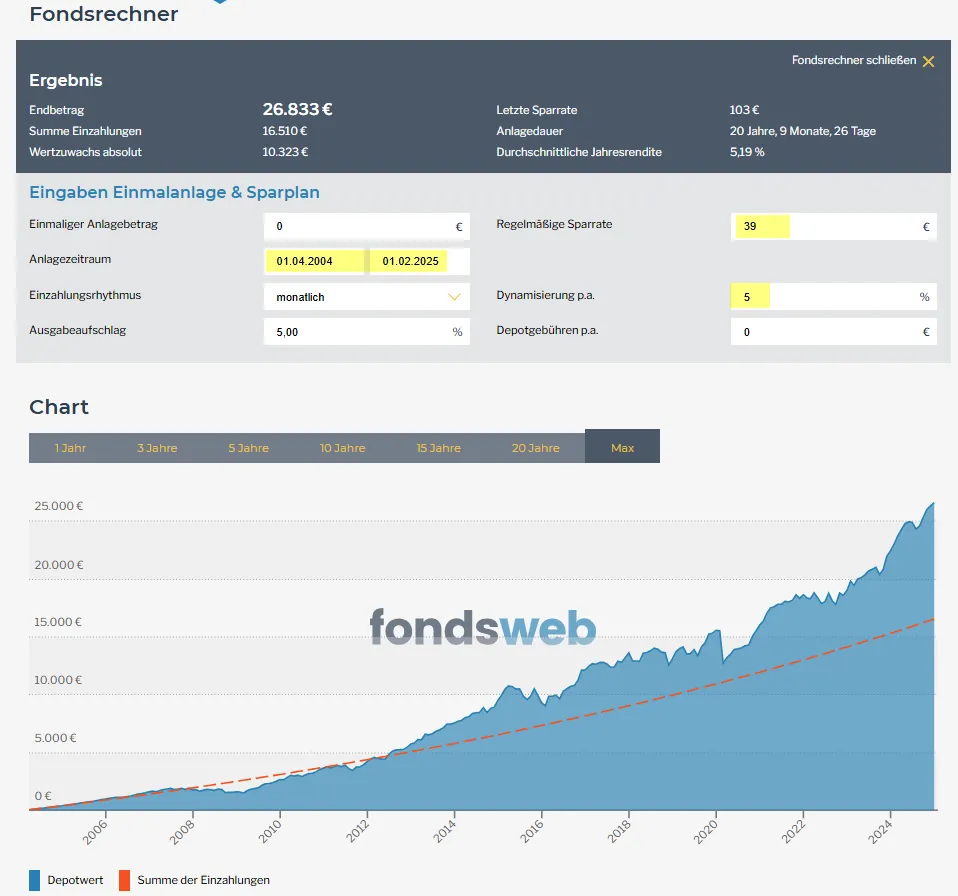

Es handelt sich um eine dynamische Police, deren Beitrag sich jedes Jahr erhöht (5%). Damit ist natürlich meine vorherige Renditeberechnung des nackten Fonds hinfällig, da der Beitrag zur Police und damit auch die Einzahlung in den Fonds jedes Jahr steigt.

Natürlich zahlst Du auch bei jeder Erhöhung jedes Jahr neue Abschlusskosten!

Ich bin jetzt einfach mal davon ausgegangen, dass die Police 2004 mit 39€ Monatsbeitrag begonnen wurde und die 5% Dynamik jedes Jahr angenommen wurde. Wenn das nicht so ist und die Dynamik auch mal ausgesetzt wurde, stimmt die Rechnung natürlich nicht.

Danach sieht das Ergebnis der Police schon deutlich positiver aus:

Am 01.02.2025 wurde der Rückkaufwert mit 23.739,32€ angegeben.

Unter Berücksichtigung der obigen Annahmen zur Beitragsdynamik ist das Ergebnis gar nicht mal so schlecht wie zunächst gedacht!

Ob das mit der Dynamik so war kannst nur Du wissen.

Unter Vorbehalt der obigen Annahmen/Zahlen macht auch eine Weiterführung der Police und der Fondswechsel möglicherweise Sinn. ![]()

Ich würde mir aber generell überlegen, ob die Beitragsdynamik noch sinnvoll ist. Diese kannst Du einfach kündigen.

Frag bei der Nürnberger an, ob es bei jährlicher Zahlungsweise einen Beitragsrabatt gibt! Bei meiner Police (Allianz) brachte die Umstellung auf jährliche Zahlungsweise einen Rabatt von 5% ein.

Zur Fondsumstellung:

Ich würde auf den den iShares Core MSCI World (IE00B4L5Y983) und den iShares Core MSCI EM IMI (IE00BKM4GZ66) umstellen. Und zwar im Verhältnis 90/10 - 70/30.

Und das Ganze würde ich dann so erstmal bis 2035 laufen lassen. Ab 2035 würde ich dann schauen, wie Du Dein Fondsguthaben langsam absicherst in dem Du einen Teil des Guthabens z.B. in einem Geldmarktfonds verschiebst.

So könnte man z.B. ab 2035 jedes Jahr 20% des aktuellen Fondsguthabens in einen Geldmarktfonds schieben, so dass zur Fälligkeit der Police das Risiko sinkt. Das ist aber Zukunftsmusik!

Gibt es ein Ablaufmanagement der Police? Das steht im Vertrag, den Du bei Abschluss unterschrieben hast.

Prüf erstmal, ob die Annahmen aus dieser Rechnung in etwa stimmen! Ist eben Alles nebulös/spekulativ, wenn man nicht alle Zahlen/Verträge auf dem Tisch hat.