Kleiner Reminder für alle Neulinge im Bereich ETF

Wie sieht euer ETF-Portfolio aus

-

IceTea -

12. Juni 2025 um 11:21 -

Erledigt

-

-

In meinem Depot und im Depot meiner Frau liegen folgende thesaurierende ETFs.

Xtrackers MSCI World Swap LU0274208692 ca. 45% des Depots

iShares Core MSCI World IE00B4L5Y983 ca. 55% des DepotsDer Xtrackers wurde bespart weil er bei der comdirect damals kostenlos war und weil der bei Finanztip trotz höherer TER von 0,45% auf der Empfehlungsliste stand.

Folgende ETFs waren bis vor kurzem in kleinerem Umfang im Depot und wurden aufgelöst. Diese wurden dann in die anderen obigen ETFs umgeschichtet da mir insbesondere einer der ETFs nicht mehr ins Konzept passte. Das Depot soll klar strukturiert sein und an Experimenten bin ich nicht mehr interessiert. Insbesondere interessieren mich keine Sektorwetten auch wenn diese in meinem Fall beim MSCI World Information Technology mit >200% perfekt gelaufen sind.

Amundi MSCI World Swap II FR0010315770

Xtrackers MSCI World Information Technology IE00BM67HT60Wir werden ab jetzt für die nächsten Jahre vom reinen MSCI world auf den FTSE All world umsteigen für eine verbesserte Streuung.

Vanguard FTSE All-World IE00BK5BQT80 -

Ergibt: USA 44% Europa 22% Japan 9% EM 14%

Durchschnitts-TER: 0,08%

-

Mein Portfolio streckt sich über mehrere Depots.

- Hauptmotor: ING

- Sünde der Vergangenheit: uniVersa Versicherungsmantel (stillgelegt, 24 € jährlich)

- Vermögenswirksamen Leistungen: Finvesto

- Geldmarktfonds: Finanzen-net.zero (kauf/verkauf grösser 500 € für 0 € Gebühr)

- Krypto: bitvavo

Gemittelte TER dieser Aufteilung ≈ 0,23% (ohne Gerd Kommer ETF wären es ≈ 0,19%)

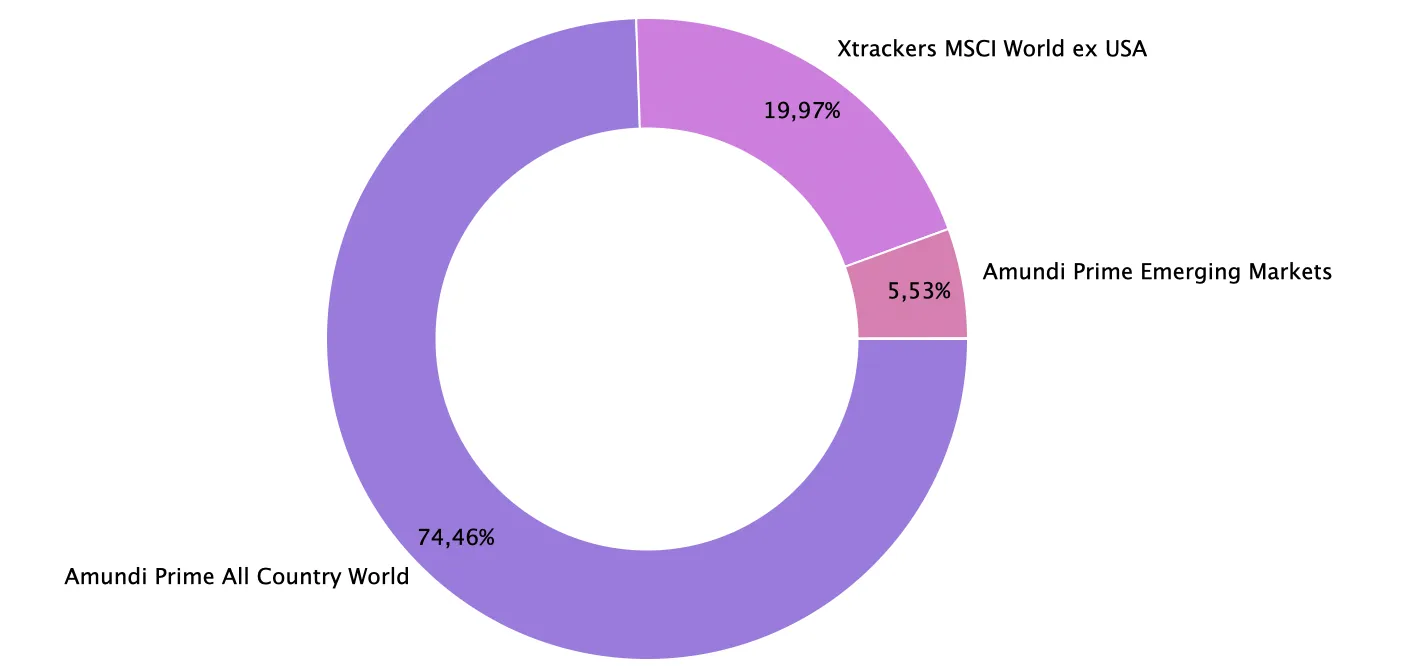

Asset Depot Anteil Gesamt TER Vanguard FTSE All-World (IE00BK5BQT80) ING 74,7 % 0,19 % Gerd Kommer Multifactor (IE0001UQQ933) ING 13,8 % 0,45 % iShares MSCI World (IE00B4L5Y983) uniVersa 3,5 % 0,20 % iShares EURO STOXX 50 (IE00B53L3W79) uniVersa 1,0 % 0,10 % iShares EM IMI (IE00BKM4GZ66) uniVersa 0,5 % 0,18 % iShares MSCI World (VL) Finvesto 0,3 % 0,20 % Xtrackers II EUR Overnight (LU0290358497) Finanzen Zero 4,0 % 0,10 % Bitcoin & Ethereum Bitvavo 1,3 % – {Grafik auf Wunsch des Erstellers durch Mod entfernt, da im Folgepost aktualisiert}

-

Korrektur der regionalen Verteilung - den Ursprungsbeitrag (oben #904) darf ich nicht mehr editieren.

-

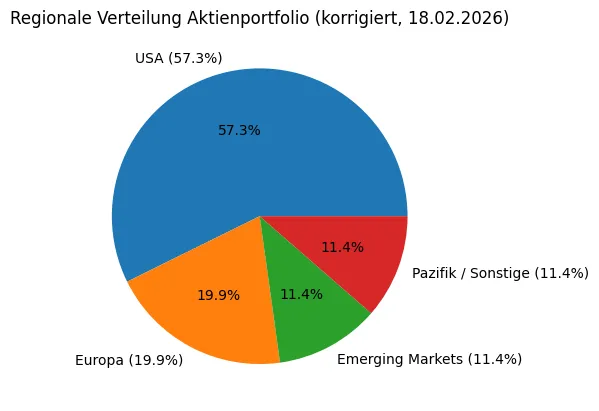

Diese regionale Verteilung ist doch quasi identisch mit dem FTSE All-World.

-

Diese regionale Verteilung ist doch quasi identisch mit dem FTSE All-World.

Hi Tomarcy, der Vanguard FTSE All-World einen höheren USA Anteil (> 62%) und etwas geringere Europa- und Pazifik-Anteile.

-

Diese regionale Verteilung ist doch quasi identisch mit dem FTSE All-World.

Somit würde doch letztendlich ein einzelner ETF reichen ?

Die alternative wäre ja noch der ACWI

Bei Emerging Markets sagt der eine ja und der andere wieder nein 😉

-

Somit würde doch letztendlich ein einzelner ETF reichen ?

Die alternative wäre ja noch der ACWI

Bei Emerging Markets sagt der eine ja und der andere wieder nein 😉

So sieht es aus. Über den FTSE All-World

gehen z.B. jeweils ca. 4 Prozent in NVIDIA, Apple und Microsoft. Und der Kommer-ETF steuert dann noch 1 Prozent dazu.

Das wäre mit Zuviel Überschneidung. -

Das kannst du auch theoretisch andersrum rechnen. Jede Euro in den Kommer statt den FTSE lässt den Nvidia Klumpen weniger stark wachsen.

-

Das kannst du auch theoretisch andersrum rechnen. Jede Euro in den Kommer statt den FTSE lässt den Nvidia Klumpen weniger stark wachsen.

Wohl war. Wobei NVIDIA wenigstens real von den Ausgaben der anderen profitiert.

Insbesondere Amazon, Alphabet und Microsoft ruinieren zur Zeit ihren sogenannten Free Cash Flow….da ist etwas, das nicht erfreulich ist. -

Seit längerer Zeit lese ich doch gerne ab und zu verschiedene Beiträge in diesem Forum. Vor kurzem bin ich auf diesen Thread gestoßen und finde es spannend wie die verschiedenen Charaktere ihr Geld an der Börse anlegen und wie sie ihre gesamte Vermögensanlage (von Barreserven, Festgeld, Tagesgeld, Immobilien, ...) organisieren. Faszinierend dabei ist auch, dass es nicht den einen Weg gibt, sondern jeder für sich seinen Weg gestalten und gehen kann. Ob 100% Bitcoin oder 100% Girokonto. Jeder ist für sein Geld verantwortlich, aber genau der Austausch untereinander macht es so wertvoll, denn man kann die Erfahrungen anderer lesen ohne selbst diese Erfahrungen machen zu müssen.

Zu mir:

- "aktiv" Börse seit ca. 2 Jahren - u.a. über einen guten Freund

- Ansparphase (31 Jahre alt)

Meine Reise:

Meine Investmentreise startete vor glaube über 5 oder 6 Jahren. Das Geld hat sich auf dem Girokonto gestapelt und es hat mich irgendwie gestört. Sinnlos "verprassen" ist nicht meine Art, also irgendwie den Weg zur Hausbank und deren aktiven Fondprodukten gefunden. Damit angefangen, Sparpläne eingerichtet und langsam das Geld umgeschichtet. Rückblickend hätte ich mir diese Kostenstruktur sparen können, allerdings bin ich dennoch mit Profit herausgekommen. Es hätte mich deutlich schlimmer treffen können, besonders bei der Produktauswahl. Es waren immerhin Fonds die dem Welt-ETF ähnlich waren. Mit der Zeit kam der eigene Drang und bei einer Onlinebank wurde nach dem Corona-Crash ein Depot eröffnet. Der Beginn von "Spielerei" mit Einzelaktien. Manche Werte sind bis heute im Depot geblieben, manch andere waren Lehrgeld.

Über einen guten Freund bin ich immer enger im Austausch mit Finanzen und Börse gekommen. Man redete darüber, hat Marktnachrichten zusammen bewertet. Nach und nach kam das Thema ETFs auf, anstatt Fonds. Systematisch das ganze sauber durchgerechnet und anhand der Zahlen gesehen: Fonds sind Renditekiller - ETFs kostengünstig, mehr Rendite (nach Kosten), regelbasiert. Es kam der Tag X an dem ich alle Fonds verkauft hatte, das Geld zur Onlinebank überwiesen und in davor ausgewählten ETF (FTSE All-World) investiert. Ein Teil des Geldes hatte ich noch in Einzelaktien investiert - rückblickend. Ich würde es nicht mehr tun.

In der Anfangszeit von 2024 hatte ich noch einen risikoarmen Baustein in Form von Festgeldern und ein wenig Tagesgeld-Hopping. Stück für Stück (u.a. durch Lesen von Finanzbüchern) habe ich diesen Cash-Teil ins Depot überführt. Es gibt kein kurzfristiges Ziel (wie Immobilienerwerb) welches ein Vorhalten von Cash notwendig macht. Cash ist bei mir nur für den Alltag und ungeplante Ausgaben (wie Auto oder Urlaub) vorgehalten.

Mein Depot:

- Core: 1x FTSE All-World /// 1x MSCI-World in Kombination mit 1x EM-ETF (85 / 15)

- Einzelwerte: Bluechips, ein paar Exoten

Gold & kleine Bitcoin-Wette

- Sparpläne sind zu 85% auf MSCI + EM / 10% Gold / 5% Bitcoin zzgl. des Sparplans auf mein Tagesgeld "Rücklagen"

Ziel der Gewichtung:

85% Core + Einzelaktien --- Einzelaktien werden nicht bespart/nachgekauft, sodass deren Gewichtung über die Zeit immer weniger wird.

max. 10% Gold

max. 5% Bitcoin

Zusätzlich zu der Investmentreise habe ich zeitgleich mit dem Führen eines Haushaltbuches und einer monatlichen Vermögensübersicht gestartet. Ich finde eine gesamtheitliche Betrachtung wichtig, nicht nur das Depot zu gewichten.

Mein Notgroschen, Tagesgeld für Rücklagen, der Stand auf dem Girokonto oder dem Konsumtagesgeld sind bei mir absolute Werte. Mit der Zeit hat sich meine Anlage in Richtung "Börse" verschoben, sodass ich damals (ca. 2024) mit rund 15 % Risikoarm zu 85% risikoreich aufgestellt war. Mittlerweile sind es 7 % / 93 % -- und ich fühle mich damit wohl.

Meine monatliche Sparrate geht in einer definierten Gewichtung in die oben genannten Assets/ETFs. Zusätzlich wird das Tagesgeld für Rücklagen monatlich bespart (Auto, Urlaub, Reparaturen, ...). Sollte ich am Ende des Jahres dort mehr gespart haben als ich gebraucht habe, wird es auf einen definierten Betrag reduziert und der Überschuss ins Depot überführt. Für die meisten wäre diese Struktur oder Vorgehensweise vermutlich schon zu aufwendig, aber dank Daueraufträgen heutzutage alles automatisiert. Theoretisch würde es einmal im Jahr reichen, mir die Konten anzusehen.

D.h. meine Struktur ist wie folgt:

- Girokonto (Betrag X ist immer vorhanden)

- Tagesgeld für Rücklagen (andere Bank) -- mtl. Sparplan -- definierte Höhe an Rücklagen

- Tagesgeld für Konsum (gleiche Bank wie Bank wie Giro) -- Girokonto wird am Ende des Monats auf den Betrag X gestutzt und ins Konsumtagesgeld überwiesen (passiert automatisch)

- Depot + Verrechnungskonto

- (Depot für VWL-Zahlungen vom Arbeitgeber)

Ich habe für mich festgestellt, dass ich mein Girokonto & Konsum-Tagesgeld von den Rücklagen und Depot getrennt haben sollte. In Summe sind es 3 verschiedene Banken (ohne VWL).

Diese Struktur hat mir dabei geholfen ruhiger zu werden. Keine Verkäufe/Käufe zu tätigen aufgrund von irgendwelchen Makro-Marktbewegungen. Ich habe das Ziel mir ein Vermögen aufzubauen, welches mir die Freiheit lässt, Dinge zu tun. Das muss nicht nur die verfrühte Rente sein, sondern z.B. auch das Ermöglichen von Erlebnissen (ohne dass ich mir über das Geld Gedanken machen muss).

P.S: Das ist mein erster Beitrag in diesem Forum

Vielen Dank für den Austausch!

Vielen Dank für den Austausch! -

Ziel der Gewichtung:

85% Core + Einzelaktien --- Einzelaktien werden nicht bespart/nachgekauft, sodass deren Gewichtung über die Zeit immer weniger wird.

max. 10% Gold

max. 5% Bitcoin

Hey,

erst einmal Kompliment für deinen ersten Beitrag. Auch ich lese hin und wieder Beiträge die mich zum nachdenken bringen.

Stimme dir zu, es gibt viele Wege Geld anzulegen und es gibt in der Tat nicht nur den eine Weg. Bin selbst erst seit drei Jahren am investieren, mit 50 angefangen. Vorher einiges an Geld auf einem Tagesgeldkonto gehabt. Dann wurde eine erhebliche Summe benötigt, den Rest,20K legte ich in ETFS und Aktien an, 4% noch in Crypto..die im Moment sich im Minus befinden.

Hoffe die nächsten Jahre noch etwas aufzubauen,was das Depot betrifft.

Bin auch seit längerem am überlegen 8-10% in Gold ETF anzulegen, ist im Moment recht Hoch im Kurs und weiß noch nicht welchen.Für welchen Gold ETF hast Du dich entschieden ?

Gruß

-

Ich verweise mal auf das Thema Im Blog von Prof. Walz.

Zitat von Hartmut WalzEin Abholschein für ein Rettungsboot ist eben noch kein Rettungsboot.

-

Ich verweise mal auf das Thema Im Blog von Prof. Walz.

Sehe ich auch so. Die Logik sagt, dass GOLD nach (!) einem theoretischen Zusammenbruch irgendwann (!) zum Aufbau einer neuen Existenz gut sein kann.

-

Das mit dem Gold ist halt die Frage. Natürlich echtes Gold, nicht dieses Papiergold. Historisch gesehen konnte man für eine Unze Gold vor 100 Jahren einen guten Maßanzug kaufen – und heute ist das wohl immer noch so, habe ich mal gelernt. Allerdings frage ich mich, wenn alles zusammenbrechen würde und Geld keinen Wert mehr besitzt, ob ich dann für ein Brot eine Unze abtreten muss, das wäre meine kleinste Einheit. Soll ja Leute geben, die Kilobarren Gold horten. Da braucht man dann wohl noch einen Trennschleifer, oder?

-

Das mit dem Gold ist halt die Frage. Natürlich echtes Gold, nicht dieses Papiergold. Historisch gesehen konnte man für eine Unze Gold vor 100 Jahren einen guten Maßanzug kaufen – und heute ist das wohl immer noch so, habe ich mal gelernt. Allerdings frage ich mich, wenn alles zusammenbrechen würde und Geld keinen Wert mehr besitzt, ob ich dann für ein Brot eine Unze abtreten muss, das wäre meine kleinste Einheit. Soll ja Leute geben, die Kilobarren Gold horten. Da braucht man dann wohl noch einen Trennschleifer, oder?

Noch mal:: viele verstehen es einfach nicht: Gold ist nicht fürs Bezahlen in der Krise.

In der Krise brauchst du eine Tauschwährung. Zigaretten, Kaffee, irgendwelche Eisenwaren.

Werkzeug, Dosen mit Essen….Wenn dann die plündernden Einheiten durch sind und es irgendwie wieder eine staatliche Ordnung gibt, die versucht eine Wirtschaft aufzubauen, kannst du legal dein Gold zum Wiederaufbau benutzen.

Gold hat man in Krisenzeiten nie.

Soll ja Leute geben, denes es nichts ausmacht, wenn Frau und Kinder tot gefoltert werden, um das Goldversteck zu finden. -

Ich verweise mal auf das Thema Im Blog von Prof. Walz.

Was natürlich keine Relevanz hat, wenn man Gold nicht als Rettungsboot sieht.

Hartmut Walz an selber Stelle:

ZitatVirtuelle Goldanlagen mit Auslieferungsanspruch sind aufgrund der Befreiung von der KESt für viele Anleger interessant, die Gold insbesondere mit dem Motiv langfristiger Wertsteigerung und Inflationsschutz besitzen möchten und sich keine Sorgen um einen Finanzcrash oder potentielle Störungen unseres Finanzsystems machen.

Natürlich echtes Gold, nicht dieses Papiergold.

Joa.

-

Noch mal:: viele verstehen es einfach nicht: Gold ist nicht fürs Bezahlen in der Krise.

In der Krise brauchst du eine Tauschwährung. Zigaretten, Kaffee, irgendwelche Eisenwaren.

Werkzeug, Dosen mit Essen….Wenn dann die plündernden Einheiten durch sind und es irgendwie wieder eine staatliche Ordnung gibt, die versucht eine Wirtschaft aufzubauen, kannst du legal dein Gold zum Wiederaufbau benutzen.

Gold hat man in Krisenzeiten nie.

Soll ja Leute geben, denes es nichts ausmacht, wenn Frau und Kinder tot gefoltert werden, um das Goldversteck zu finden.Nette Theorie, die vielleicht in der Zeit vor der Atombombe stimmig und plausibel war.

Ich erinnere mich gerne an den Satz von Einstein: „Ich weiß nicht, mit welchen Waffen der Dritte Weltkrieg ausgetragen wird, aber im vierten werden die Menschen mit Stöcken und Steinen kämpfen“

-

Ich verkaufe dann einfach die Maßanzüge

-