Möglicherweise spielt es langfristig ja gar keine Rolle ob man nun MCAP oder EW nutzt?

Das sag ich doch die ganze Zeit…wer bei 0 mit Sparplan anfängt für den ist es egal, der wird noch öfter Auf- und Abbau erleben.

Wer aber später Im Leben mit hohen Summen einsteigt, der sollte sich überlegen, ob wir aktuell nicht in einer Konzentration sind.

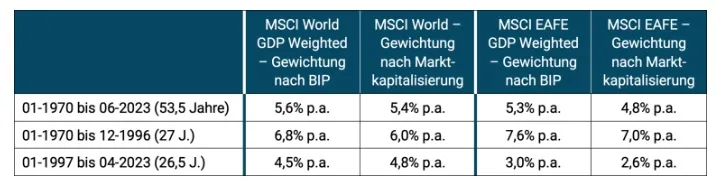

Warum lässt du die Kurve nicht bis jetzt 2025 laufen? Curvo stellt das dar. Dann sieht man das was aktuell auch die KGVs im S&P500 und speziell BigTech zeigen. Die KGVs sind hier so hoch wie nie zuvor…und selbst in Welt ETFs haben 9 Firmen mehr als 25% Gewicht. Das kann man alles negieren und den Kopf in den Sand stecken und sagen „ist halt so“, ich mach das nicht, wenn ich aktuell 6 und 7stellige Summen auf einmal anlege.