Ich kann zu dem Thema, das gerade in anderen Threads aufgekommen ist eine Aufteilung beisteuern, die meine Frau mit Student:innen in einem Projekt erarbeitet hat.

Das Ergebnis: ein wissenschaftlich fundiertes, einfach zu handhabendes System, das klassische Welt-ETF-Lösungen in vielerlei Hinsicht übertrifft. Wer bereit ist, über einen einzigen ETF hinauszudenken, findet hier eine elegante und leistungsstarke Alternative. TER liegt bei nur 0,12 %.

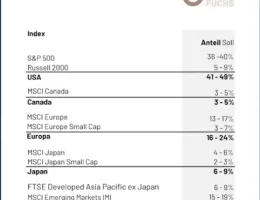

Verwendet werden Vanguard ETF.

44 % FTSE Nordamerika A12CXY

25 % FTSE Developed Europe A1T8FS

8 % FTSE Japan A1T8FU

8 % FTSE Developed Asia Pacific ex Japan

A1T8FT

15 % FTSE Emerging Markets A1JX51

Small Caps werden bewusst nicht einbezogen – das Modell konzentriert sich auf die größten, liquidesten Märkte, wodurch Umsetzung und Risiko kostengünstig optimiert werden.

Achtung: die Aufteilung bezieht sich natürlich auf den Risikoteil des Gesamtportfolios.

Wer 60/40 will, bezieht das auf die 60 %.

Hinweis: da meine Frau Fachartikel zu ausschüttenden ETF in den USA veröffentlicht hat, verwendet sie ausschließlich solche. Die Quartalsausschüttungen werden für das Rebalancing verwendet und fließen im Falle eines Sparplanes durch angepasste Raten in die 5 ETF zurück.

Natürlich kann das auch mit thesaurierenden ETF betrieben werden,