Wo gehört das hin? Steuern sparen? Geldanlage?

Quellensteuern auf Dividenden sind ein Schmerz für Anleger. Praktisch reibungslos geht das mit US-Dividenden: Dort werden die üblichen 30% Dividendensteuer für ausländische Anleger auf 15% reduziert, für deutsche Anleger werden diese 15% auf die deutsche Abgeltungsteuer angerechnet, dazu kommen dann 10% deutsche Abgeltungsteuer, zusammen 25%. Deutsche Anleger zahlen so praktisch die gleiche Steuer wie für deutsche Dividenden.

Bei anderen Ländern ist das anders, regelmäßig ärgerlicher.

In der Schweiz werden gleich 35% einbehalten, 15% werden gleich angerechnet, also kommen (wie oben) nochmal 10% drauf. Somit sind 45% der Dividende schonmal weg. Mit 25% ist die deutsche Abgeltungsteuer bezahlt (den unsterblichen Soli lasse ich hier mal weg), die weiteren 20% liegen aber noch in der Schweiz.

Man kann sie zurückfordern. Ich schreibe hier, wie das geht.

Kleinanleger, die etwa bei der BW-Bank sind, brauchen sich um solche Sachen nicht selbst zu kümmern, das erledigt die BW-Bank. Eine Bank berechnet für diese Dienstleistung vielleicht 50 € pauschal, die zahlt so ein Kleinanleger aus der Portokasse.

Bei Kleinstanlegern sieht das anders aus. Dort könnten die Spesen die Erstattung übersteigen. Immerhin: Man kann die Rückforderung bündeln. Man kann sich die überzahlte Steuer mehrere Jahre rückwirkend erstatten lassen. Das Formular erlaubt den Eintrag dreier Jahre.

(In der Vergangenheit habe ich mal eine Rückerstattung über vier Jahre bekommen, weil die Bank den Auftrag über den Jahreswechsel hinweg hat liegen lassen. Das waren dann aber zwei Vorgänge, doppelte Spesen für mich. Wer seine Erstattung auch liegen lassen hat: Versuch macht kluch.)

Für die Erstattung braucht man sog. Tax-Voucher. Das ist eine Bestätigung der Bank, daß die Quellensteuer abgeführt wurde. Eine freundliche Bank legt den Tax-Voucher einfach kostenfrei zur Dividendenabrechnung dazu (z.B. die consorsbank macht das und die ING). Andere Banken wollen dafür z.B. 15 €. Ich halte das für Beutelschneiderei. Ich habe einen anonymisierten Tax-Voucher drangehängt. Ich finde nicht, daß so ein Blättchen 15 € wert ist.

Wenn man einen Schweizer Wert bei einer Depotbank lagert, die Geld für den Tax-Voucher berechnet, ist es ein Rechenexempel, ob man die Erstattung selbst beantragt oder die Bank das machen läßt. Man kann die Erstattungen von drei Jahren bündeln, das spart Arbeit und Spesen (aber man hat einen Zinsverlust). Die Depotbank könnte die Rückerstattung pro Vorgang mit 50 € bepreisen; drei Tax-Vouchers zu 15 € (die die Bank nicht separat berechnet, wenn sie die Erstattung selbst abwickelt) sind praktisch gleich teuer.

Wer sich dieses Geld also sparen will, lagert Schweizer Werte sinnvoller bei einer Bank, die den Tax-Voucher nicht berechnet.

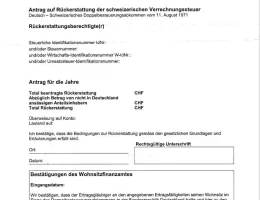

Für den Antrag zur Erstattung meldet man sich online bei der Schweizerischen Steuerverwaltung an und geht dort zum Punkt Verrechnungssteuer. Die Webseite ist etwas hakelig, aber im Grunde selbsterklärend. Man füllt dort ein Formular aus, lädt den oder die Tax-Vouchers hoch und reicht den Antrag ein. Im Weggehen druckt man sich noch ein Formular aus (Wohnsitzbestätigung, 1 Seite), das man lokal physisch bei seinem lokalen Finanzamt einreicht und hoffentlich wenig später bestätigt zurückerhält. Das geht per Post; ich war auch schon einmal beim Finanzamt und habe das Formular dort vor Ort abstempeln lassen.

Wenn man die Wohnsitzbestätigung hat, nochmal bei der Schweizerischen Steuerverwaltung einloggen, Wohnsitzbestätigung hochladen. Früher wollten die Schweizer Finanzbeamten dieses Papier physisch, also war ein Auslandsbrief fällig. Das braucht man nicht mehr.

Wer weiß? Vielleicht wird dieses Digitalisierungsdefizit in fernerer Zukunft auch noch behoben. Bis dahin heißt es: PDF aus der Schweiz herunterladen, ausdrucken, per Schneckenpost zum Finanzamt schicken, dort stempeln lassen, per Schneckenpost zurück, auf den Scanner gelegt und als PDF zur Schweizer Steuerverwaltung hochgeladen.

Die Erstattung geht schnell. In ein, zwei Wochen hat man das Geld zurück. Allerdings lauert hier nochmal ein Haken, den ein sparsamer Anleger im Vorfeld abfangen muß: Die Schweiz erstattet das Steuerguthaben in CHF, hiesige Konten sind üblicherweise in Euro geführt. Also wartet hier die schwierige Aufgabe der Umrechnung von CHF in Euro, die sich manche Banken vergolden lassen. Läßt man die Depotbank die Quellensteuererstattung machen, ist das Entgelt dafür mit der Pauschale abgerechnet. Macht man es selber, kann die Empfängerbank zulangen.

Bei der letzten Erstattung habe ich bei der DKB 12,50 € dafür bezahlt (das war damals vergleichsweise billig). Dieses Mal waren es 1,50 € bei der comdirect. Dieses Entgelt steht manchmal noch nicht einmal im Preis-Leistungsverzeichnis, vielleicht deswegen, weil diese Leistung selten ist.

Man sollte in seinem Antrag also das geeignete Konto für die Erstattung eintragen.

Richtig schwierig ist das nicht, eine gewisse Arbeit ist das schon. Wenn man aufpaßt, hat man geringe Spesen, wenn man nicht aufpaßt, kann es von den Spesen her teurer sein, es selber zu machen, als die Depotbank zu beauftragen. Natürlich muß die Depotbank diese Dienstleistung überhaupt anbieten, das gilt nicht für alle. Und die Dividende (und somit der Erstattungsbetrag) sollte eine gewisse Größe haben, sonst fressen einen die Spesen auf.

Macht was draus!

![]()