Hallo liebe Community,

ich habe am 01.01.2024 eine bAV abgeschlossen.

(Anbieter Allianz - Allianz Direktversicherung InvestFlex)

Arbeitnehmeranteil: 220€

Arbeitgeberanteil: 100€

Dynamischer Zuwachs müsste bei 5%(?) liegen

Seit 01.01.2026 liegt diese nun bei insgesamt 338€

Die Dynamik wird durch den Arbeitnehmeranteil finanziert.

Am 01.02.2025 habe ich eine Erhöhung verhandelt, die durch einen Neuvertrag realisiert wurde. Das wusste ich so nicht, da ich dachte, dass wir den ersten Vertrag einfach erhöhen.

Dieser startete mit 200€ (nur Arbeitgeberanteil) und ist seit dem 01.01.2026 auf 209,94€ erhöht worden, sprich der zweite Vertrag ist rein Arbeitgeber finanziert.

Ob die Dynamik auch AG finanziert ist weiß ich noch nicht und werde ich wohl auf der Abrechnung Ende des Monats sehen.

Im Laufe der Zeit ist mir der bekannte Artikel zur „betrüblichen bAV“ aufgefallen und ich kam ins Grübeln.

Ich wurde mit dem Argument gelockt, dass ich später als Rentner ja weniger Sozialversicherungsbeiträge zahlen müsste als Angestellter. Mir wurde dabei aber nicht erzählt, dass ich ja als Rentner den ArbN. Und ArbG. Anteil bezahlen werde.

Außerdem mache ich mir Gedanken auf welchen Niveau dieser liegen wird in 40 Jahren, wenn ich mir den demografischen Wandel etc. anschaue + zusätzliche Belastungen die entstehen, wenn mir die Rente ausgezahlt wird.

Über die negativen Aspekte der Entgeltumwandlung (dass ich weniger in die Versicherung und Rente einzahle) ebenso wenig. Mir wurde nur gesagt, dass die bAV die Differenz der staatlichen Rente locker kompensiert und die staatliche Rente eh am Ende ist.

Ich habe auch nicht so viel Ahnung und eventuell sehe ich das alles auch zu negativ und bitte auch daher nach Rat.

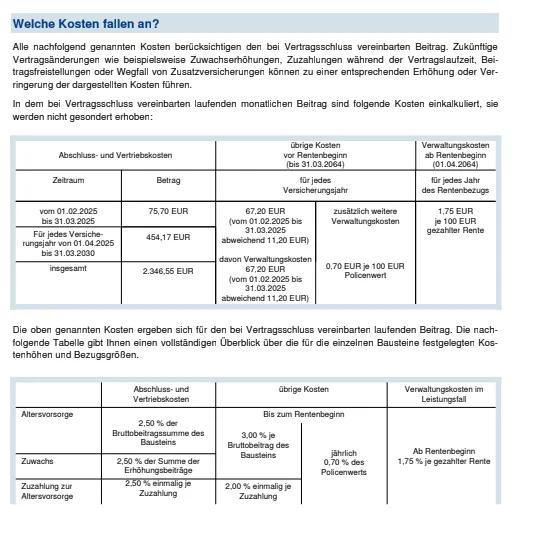

Anbei habe ich die beiden Versicherungsscheine mit der aktuellen Erhöhung und die Versicherungsinformationen mit den Kosten.

Versicherungsschein 1: https://drive.google.com/file/d/1SGUGBn…iew?usp=sharing

Versicherungsschein 2: https://drive.google.com/file/d/1acRGbW…iew?usp=sharing

Kosten 1 (Seite 3): https://drive.google.com/file/d/1PjbYZZ…iew?usp=sharing

Kosten 2 (Seite 3): https://drive.google.com/file/d/1rR_rOb…iew?usp=sharing

Die Effektivkosten liegen bei 2,00% und 2,04% ausgehend einer simulierten Werteentwicklung. In den Kosten ist der gewählte Fond wohl schon einberechnet.

Der Fond ist folgender: Allianz Dynamic Multi Asset Strategy SRI 75 IT2 EUR LU2202893546

Die Kosten des Fonds lagen laut Ende 2023 und Anfang 2024 bei 0,75& Verwaltungsgebühren pro Jahr und 0,82% laufende Kosten pro Jahr.

Was mich auf den ersten Blick „positiv“ stimmt ist, dass (Stand heute) der Fond seit einem Jahr 15,2% +, seit drei Jahren 56,6%+ und seit fünf Jahren 72,8%+ erreicht (Quelle finanzen.net).

Ich kann aber auch nicht beurteilen wie gut oder schlecht das im Vergleich zu anderen Fonds ist.

Was ist eure Meinung dazu? Was soll ich machen?

Meine aktuell Tendenz ist es, den Arbeitnehmeranteil still zu legen, wenn mein Arbeitgeber mitmacht.

Zu kündigen bereitet mir aktuell etwas Bauchschmerzen, weil ich nicht weiß, welche Kosten auf mich zukommen würden. Was passiert mit den Arbeitgeberanteil? Ist der Weg oder könnte man den auszahlen lassen?

Oder doch weiter laufen lassen mit oder ohne Dynamik?

Vielen Dank fürs lesen, helfen und geben von neuen Impulsen, die ich eventuell übersehe.

Grüße

Kenneth