Hi zusammen,

ich bin neu bei der ING und die folgenden Handelsplätze werden angeboten:

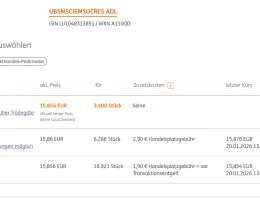

Testweise habe ich den folgenden Kauf über Tradegate (ohne Zusatzkosten) abgewickelt und ein Limit von 16,10 € pro Anteil gesetzt:

Fragen dazu:

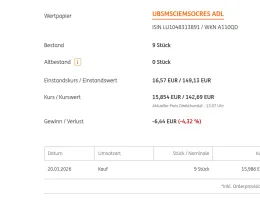

Warum unterscheidet die ING bei den Umsätzen den Kurs beim Kauf (15,986 €) vom Einstandskurs (16,57 €)? Vom Limit her passt ja eigentlich nur der Kurs beim Kauf (da unter 16,10 €), wurden daher beim höheren Kurs Kaufgebühren verrechnet?

Für welche Art des Kaufs hättet ihr euch entschieden? Xetra trotz Zusatzkosten?

Danke und Gruß

FT_User