Hallo zusammen,

ich habe mich jetzt entschieden einen Mazda 3 Baujahr 2019 zu kaufen. Jetzt habe ich mal die Versicherung verglichen und mir hat's die Sprache verschlagen. Bin jetzt auch nicht gut eingestuft mit SF Klasse 3 in der Haftpflicht und SF Klasse 7 in der Vollkasko, zahle für meinen alten BK 2009 70 Euro im Monat bei der VHV

Meine Versicherungs Maklerin meinte jetzt, dass der Beitrag bei 120 Euro im Monat liegt. Das ist mir zu teuer. Auch bei der VHV. 500 Euro Selbstbeteiligung Vollkasko und 0 Euro Teilkasko.

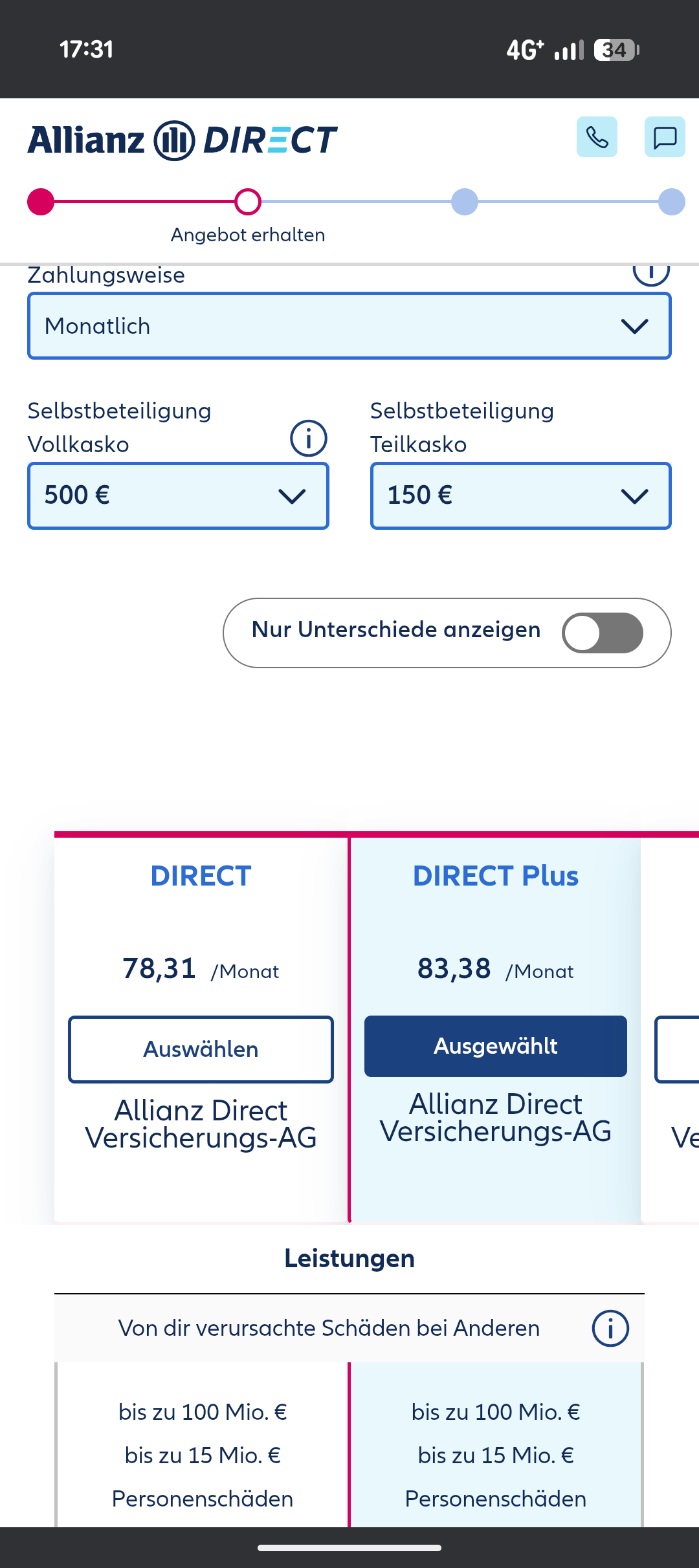

Jetzt habe ich selbst mal gerechnet und bei der Allianz direkt wäre es günstiger. Habt ihr Tipps? Wie wäre die Versicherung?

Screenshot 20260202 173156 hosted at ImgBB

Bild Screenshot 20260202 173156 gehostet auf ImgBB

ibb.co

Grüße