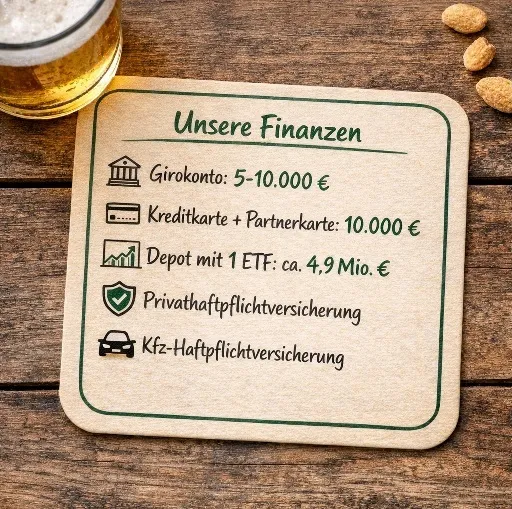

Ich wurde gebeten meine Anlagephilosophie näher zu erläutern. In diesem Thread möchte ich darlegen, wie meine Frau und ich unser Vermögen mit einem einfachen, langfristig ausgerichteten Ansatz verwalten und dabei das KISS-Prinzip konsequent anwenden.

Dieser Ansatz ist nicht aus theoretischer Überzeugung, sondern aus praktischer Erfahrung entstanden: Früher war unsere Vermögensverwaltung deutlich komplexer. Im Zuge einer schweren Erkrankung haben wir unser System in mehreren Schritten bewusst und radikal vereinfacht (zuletzt Ende 2025). Ziel war eine Struktur, die auch dann funktioniert, wenn Zeit, Energie oder Aufmerksamkeit begrenzt sind. Oder wenn plötzlich ein weniger finanzaffiner Partner oder Erben übernehmen müssen.

Ich bin überzeugt, dass dieser Ansatz auch hinsichtlich der Risiken und letztendlich der Gesamtrendite nach Kosten und Steuern Vorteile gegenüber komplexeren Portfoliostrukturen aufweist.

Gelegentlich vergleiche ich den ETF mit anderen Strategien und einer Benchmark und stelle interessante Ideen, Meinungen oder Bücher vor. Zudem werde ich über die Besonderheiten eines Multifaktor-Ansatzes schreiben und dessen (Out-)Performance gegenüber einem marktkapitalisierungsgewichteten Ansatz dokumentieren.

Der Thread soll der verbreiteten Neigung entgegenwirken die Vermögensstruktur unnötig zu verkomplizieren, kurzfristigen Entwicklungen übermäßige Bedeutung beizumessen und sich in Details zu verlieren, die am langfristigen Ergebnis wenig ändern. Stattdessen soll er Orientierung und Einordnung bieten, insbesondere in volatilen Marktphasen.

Eine Anlageberatung findet hier nicht statt. Die Inhalte dienen der Information und eigenen Reflexion. Sachliche Fragen beantworte ich gerne. Polemische Beiträge bleiben unbeantwortet.